藤本:JESCOホールディングス株式会社 執行役員・経営企画副本部長の藤本です。

本日は当社の2026年8月期第2四半期決算説明会にお越しいただきありがとうございます。

まずはじめに藤本より2026年8月期第2四半期連結決算概要について、つづいて2026年8月期通期予想についてご説明させていただきます。

なお、目次にはAppendixを記載していますが、本日はお時間の都合上、ご説明は割愛いたします。

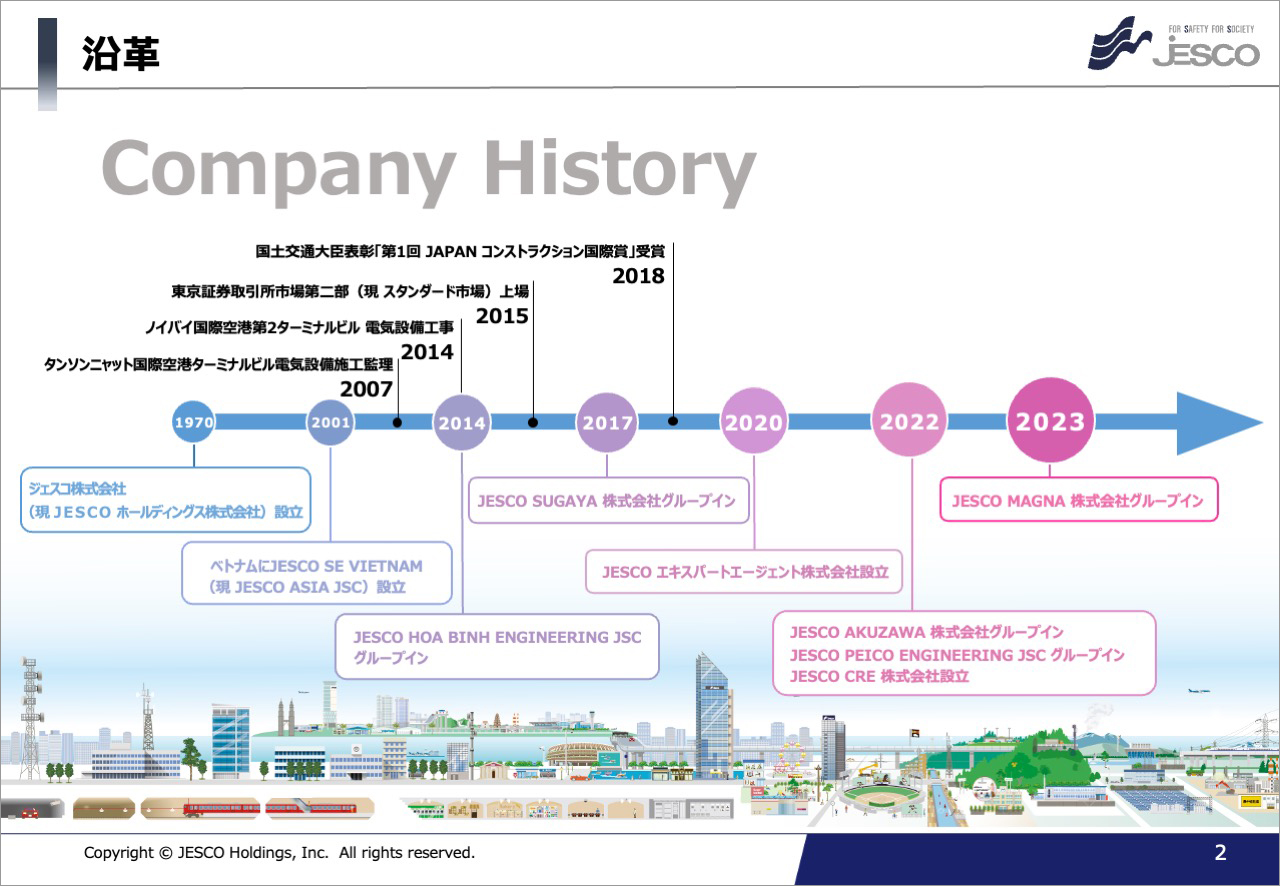

当社の沿革につきましては、こちらのスライドのとおりです。1970年に電気工事会社として設立し、その後電気通信工事へ事業を拡大、2001年にはベトナムへ進出し、国内及びベトナムを拠点として成長を続けてきました。

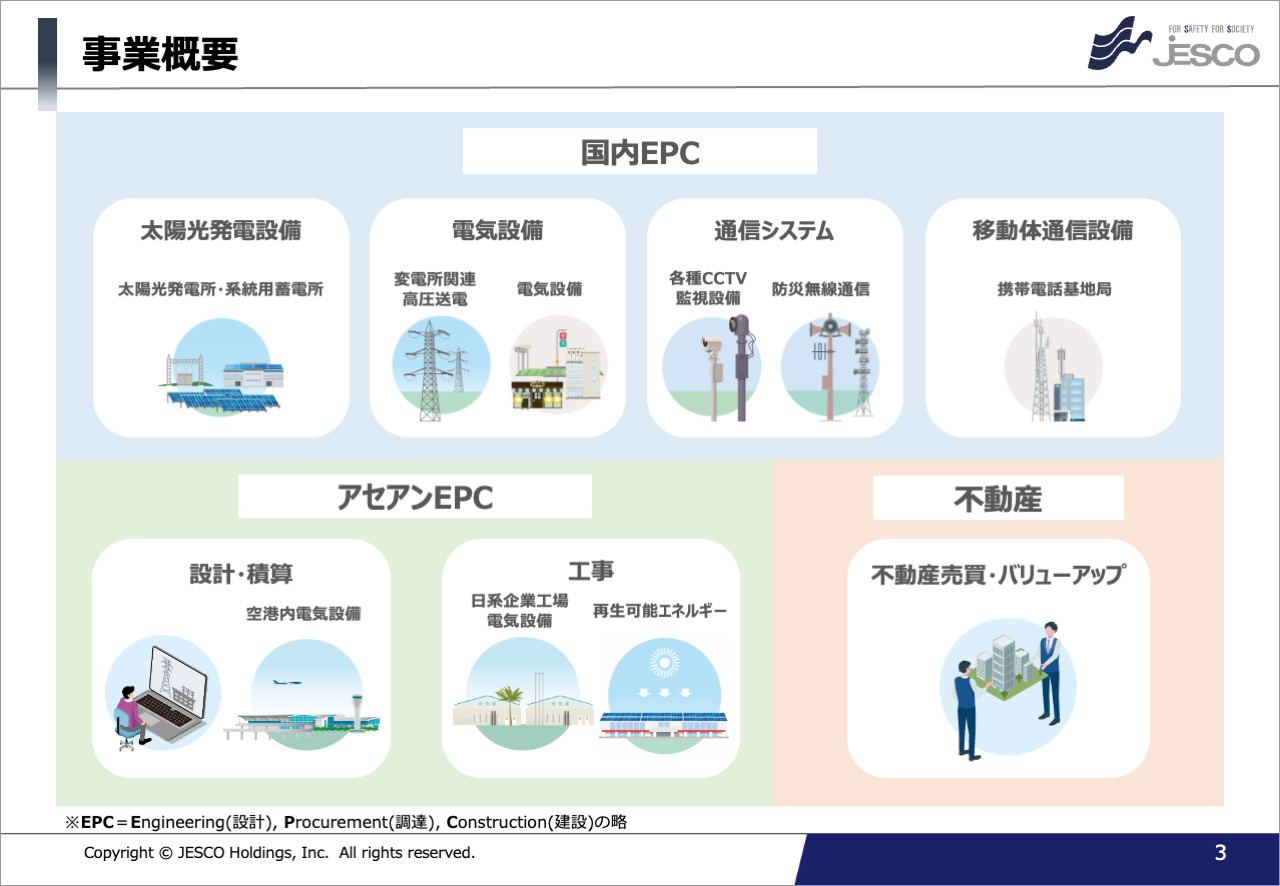

つづいて事業概要です。国内EPC、アセアンEPC、不動産の3つのセグメントにわかれており、EPC事業においては創業より培ってきた電気設備、電気通信設備技術をベースに、設計・調達・建設まで一貫して手掛けています。

主力の国内EPC事業を中心として、アセアンEPC事業はベトナムで展開しています。また、不動産事業は2022年に新たに設立しており、これら3つのセグメントを軸に事業を推進しています。

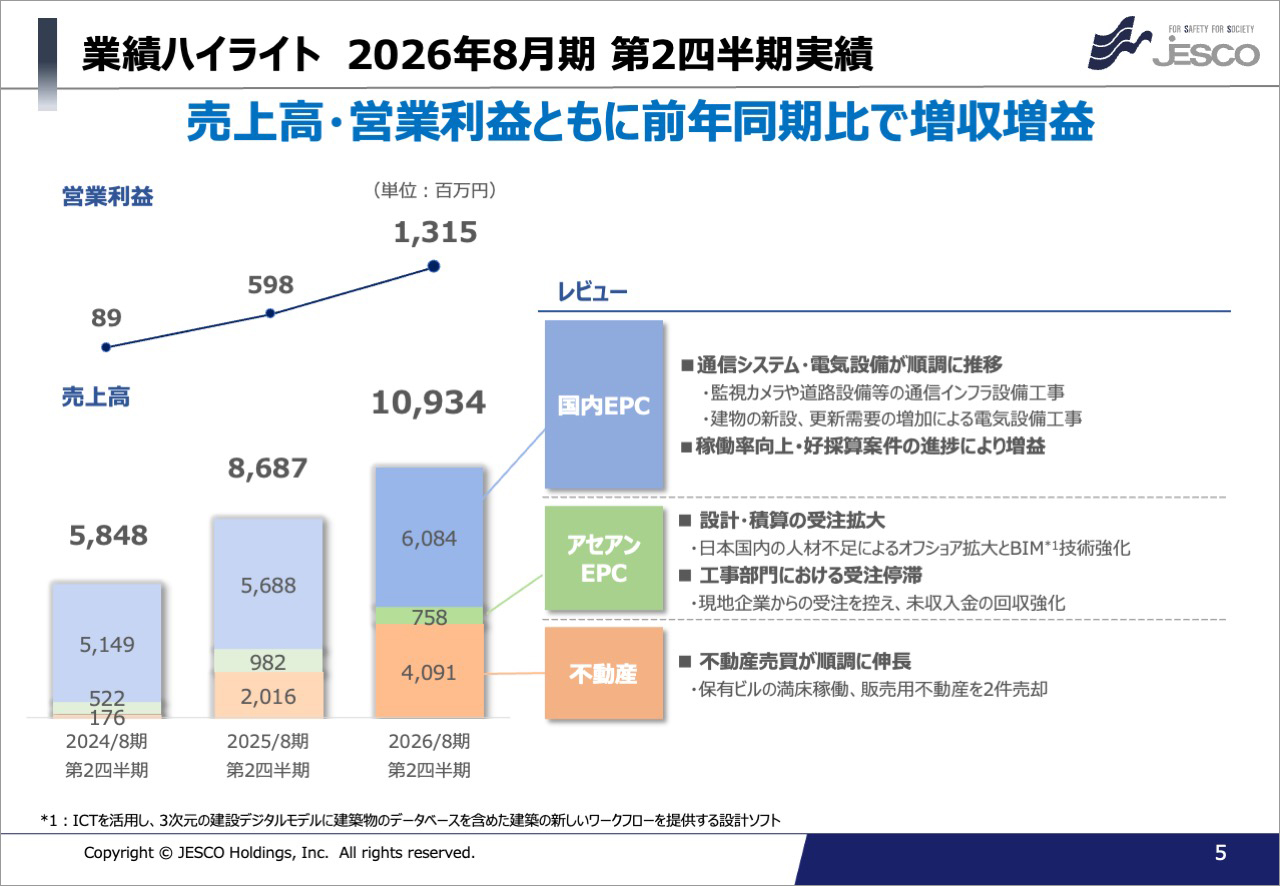

続いて、今期第2四半期の連結決算概要についてご説明いたします。

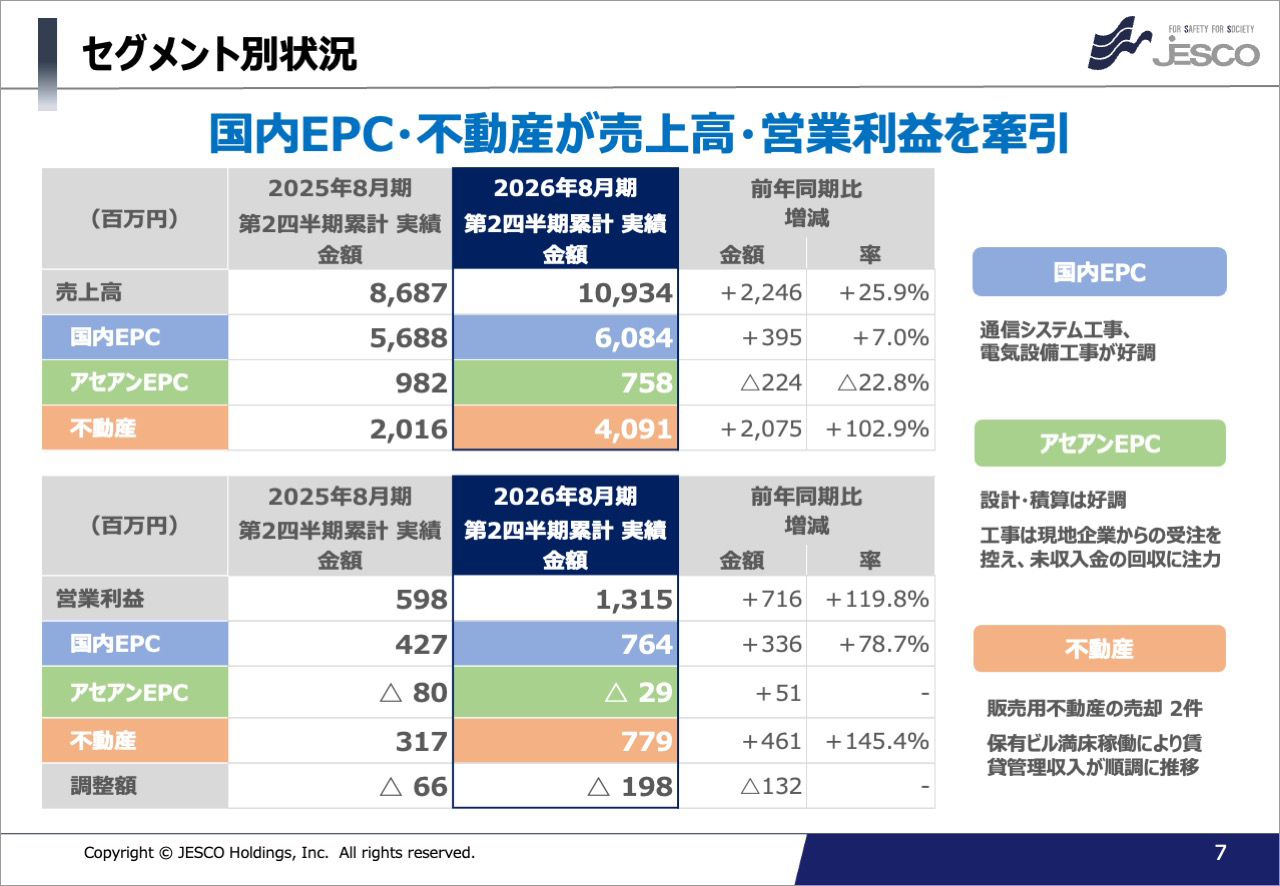

売上高109億34百万円、営業利益13億15百万円と、売上高・営業利益とも順調に進捗し、前年同期比を大きく上回る結果となりました。

通期計画に対する進捗率としても、売上55%、営業利益73%となっております。

主な要因としましては、右側のレビューに記載のとおり、国内EPCにおいて通信システム、また電気設備の分野において順調に推移いたしました。通信システムにおいては監視カメラや道路設備等の通信インフラ設備工事、また建物の新設・更新需要の増加により電気設備工事が順調に進捗いたしました。

アセアンEPCは設計・積算が前期に引き続き順調に拡大しておりますが、工事部門においては現地企業からの受注を控え、未収入金の回収強化に努めております。

また、不動産セグメントにおいては、保有ビルの満床稼働、さらに販売用不動産2件の売却を行っております。

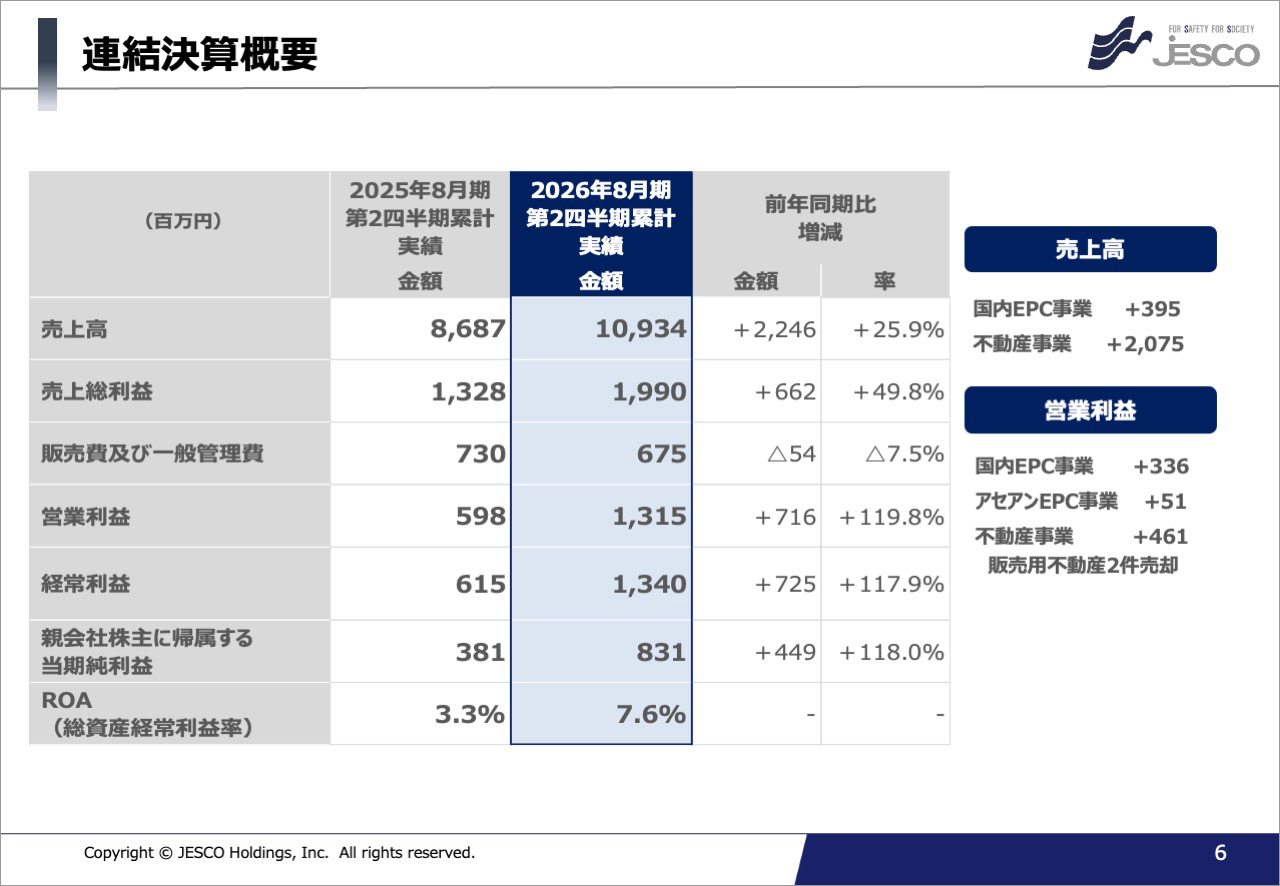

連結決算、PLの概要です。先ほどご説明しましたとおり、国内EPCと不動産事業の牽引により、売上高は前年同期比25.9%増となりました。一方で販売費および一般管理費は前年同期比7.5%減少しておりますが、主な要因としてはアセアンEPC事業において、前年同期に比較して貸倒引当金が減少したことによるものです。

営業利益は売上と同じく国内EPCと不動産事業の好調により119.8%増となり、親会社株主に帰属する当期純利益は118%増の8億31百万円となりました。

ROAにつきましても、第2四半期時点では7.6%となっております。

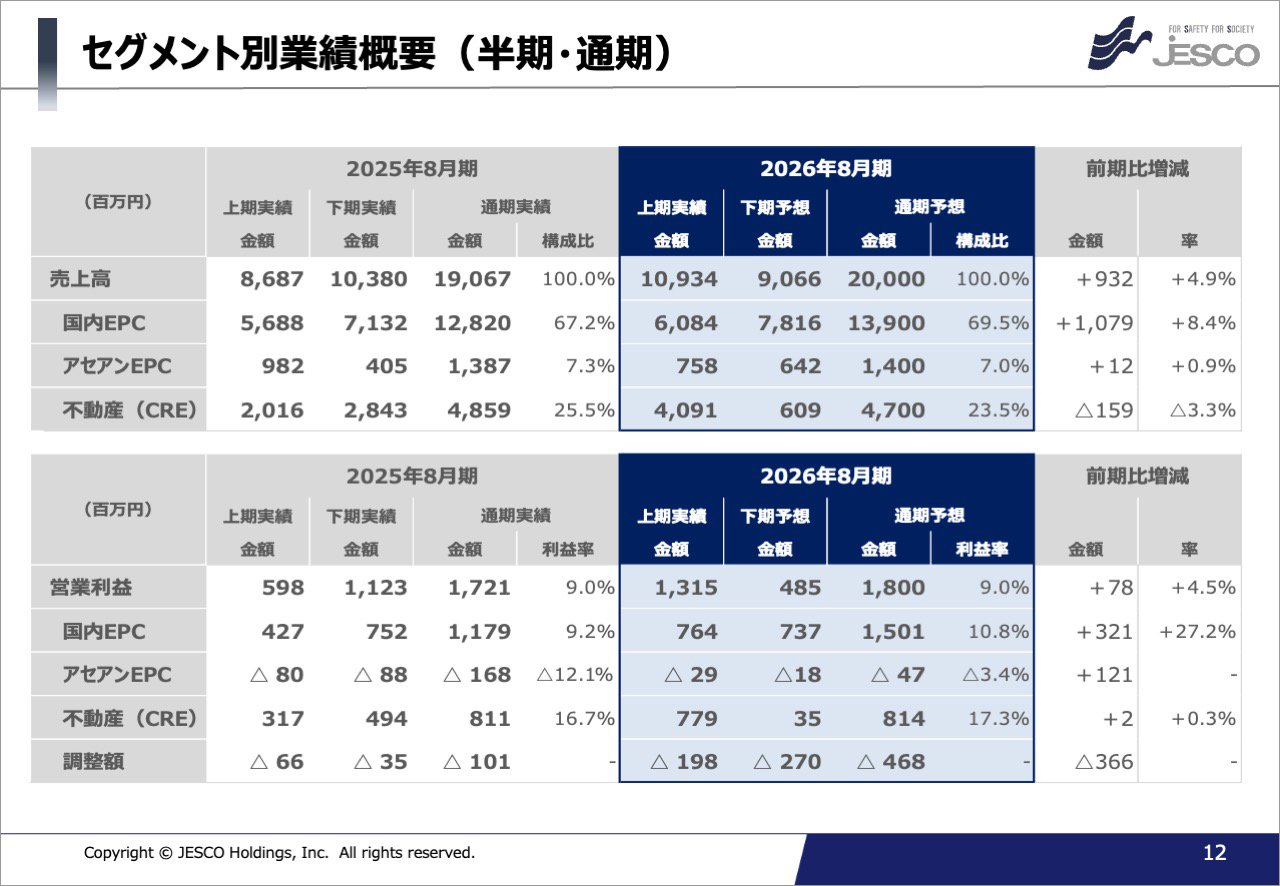

続いてセグメント別の状況です。

国内EPCにおいては、売上高が前年同期比7.0%増加したのに対し、営業利益は78.7%増と大幅に増加いたしました。これは、特に通信システム分野において、稼働率が向上したこと、また好採算案件が進捗したことによるものです。

アセアンEPCは、先ほど触れたとおり、工事については現地企業からの受注を控えており、売上高は前年同期比22.8%減となりました。営業利益については、マイナス29百万円となっているものの、前年同期比としては51百万円好転しております。

不動産事業においては、販売用不動産を第1四半期と第2四半期にそれぞれ1件ずつ、合計2件売却いたしました。

前年同期は上期で1件を売却しており、前年同期と比較して売上、営業利益とも大きく増加しております。

なお、調整額につきまして、前期まではグループ各社からホールディングスへの経営指導料としていたものを、今期から配当に変更したことにより、セグメント間調整額としての控除額が増加しております。

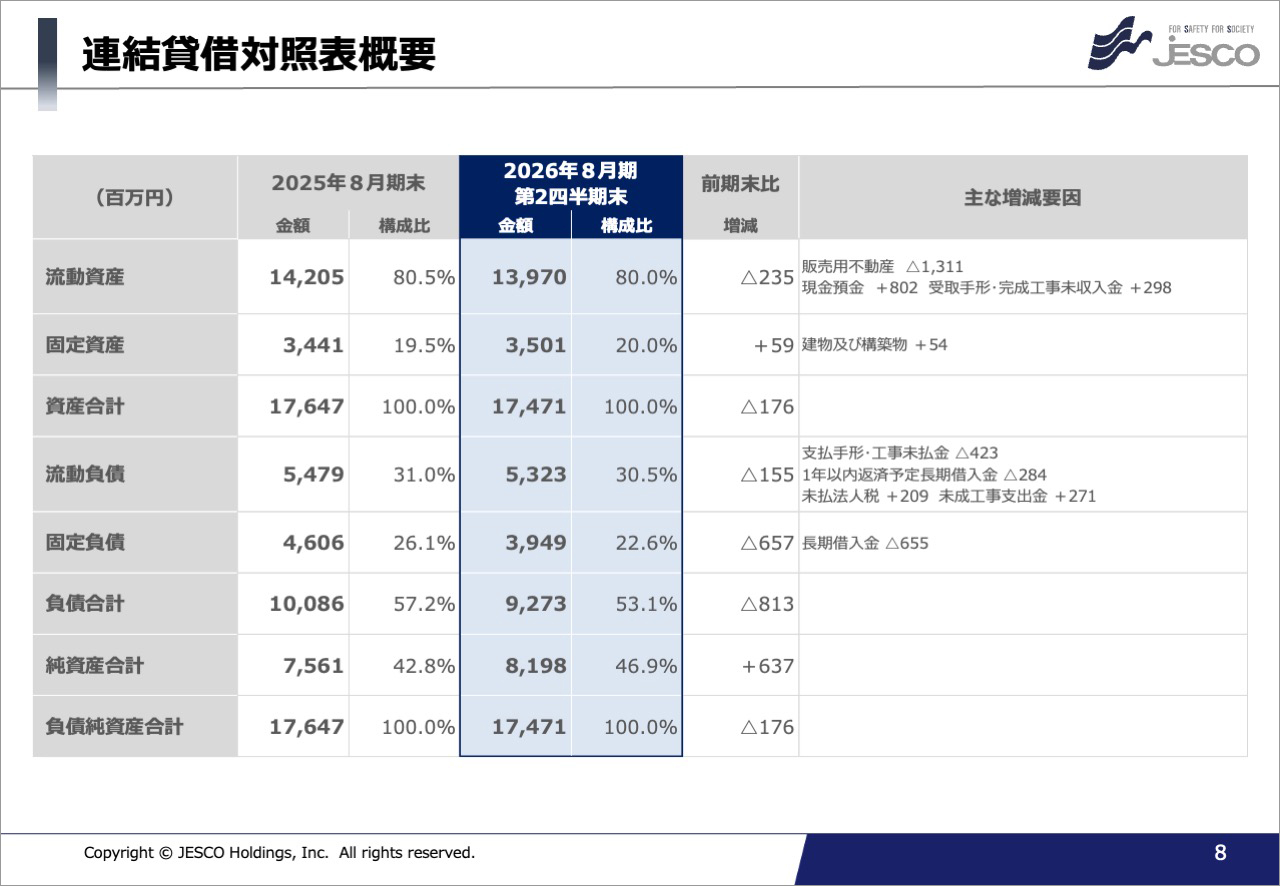

連結貸借対照表の概要です。

資産について、流動資産が2025年8月期末比2億35百万円の減少、固定資産が59百万円増加し、この結果、総資産は174億71百万円となりました。流動資産の減少につきましては、販売用不動産の売却によるものです。なお、第2四半期時点では保有物件を2件売却しましたが、仕入れについても1件行なっております。

続いて負債についてです。流動負債は主に支払手形・工事未払金の減少等により1億55百万円減少、固定負債は長期借入金を一部返済したこと等により、6億57百万円の減少、負債合計としては8億13百万円減少し、92億73百万円となりました。

純資産合計は6億37百万円増加し、81億98百万円となっております。

これに伴い自己資本比率は前期末42.4%から46.4%と向上いたしました。

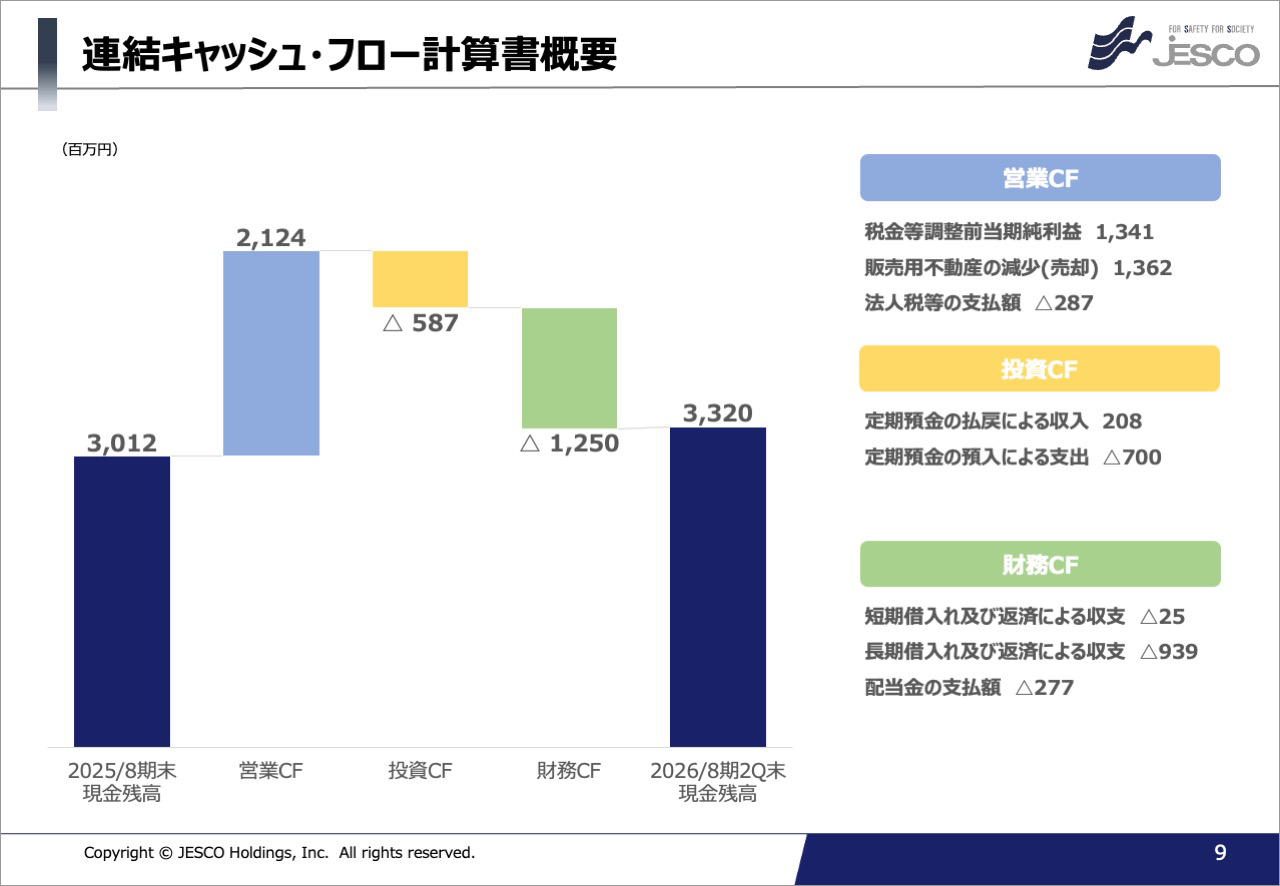

こちらのスライドは連結キャッシュフローについて、ウォーターフォールチャートで表したものです。

2025年8月期末時点の現金残高に対し、営業CFは増収増益を背景に、プラス21億24百万円、投資CFは主に定期預金の預入により、マイナス5億87百万円、財務CFは借入金の返済が進んだことによる支出により、マイナス12億50百万円、当第2四半期末における現金残高は、約3億円増加し、33億20百万円となりました。

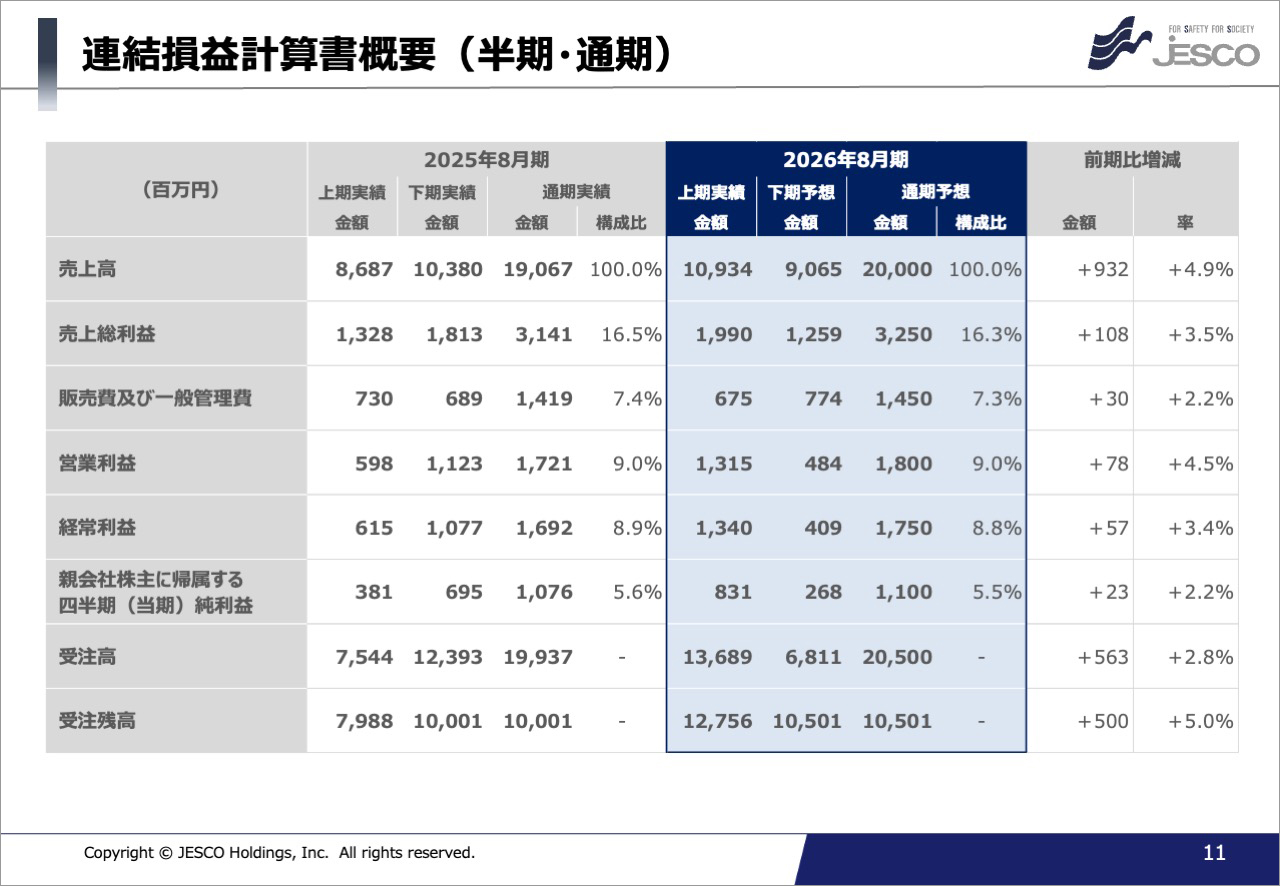

次に、2026年8月期通期予想についてご説明させていただきます。

青枠で囲われている部分が2026年8月期の内容です。

当期上期実績の売上から純利益までは先ほどご説明したとおりです。通期予想につきましては昨年発表した計画値から変更しておりませんので、通期予想から上期実績を差し引いた金額が下期予想となっております。

営業利益の連結予想について、上期と下期の数値が大きく異なるのは、不動産事業において上期に2件物件を売却したことによるものです。

通期予想は売上高200億円、営業利益18億円、親会社株主に帰属する当期純利益は11億円の予想となっております。

受注高および受注残高につきましては、後のスライドでご説明させていただきます。

セグメント別業績概要です。こちらも、通期予想から上期実績を差し引いた金額を下期予想としております。

国内EPCの売上高は下期予想78億16百万円、通期予想139億円の見通しです。アセアンEPCの売上高は下期予想6億42百万円、通期予想14億円の見通し、不動産は販売用不動産を2件売却したこと等により、上期に大きく進捗しましたので、下期予想6億9百万円で通期予想47億円となっております。

営業利益につきましては、国内EPCは下期予想7億37百万円、通期予想15億1百万円の見通しです。

上期に比較して下期の営業利益率が減少していますが、これは上期においては稼働率の向上や好採算案件の進捗により好調だったことによるものです。

アセアンEPCにおいては通期予想マイナス47百万円となり、前期より赤字幅を縮小する見通しです。こちらは28年8月期までの中期経営計画期間内においての黒字化を目指し、取り組みを進めております。

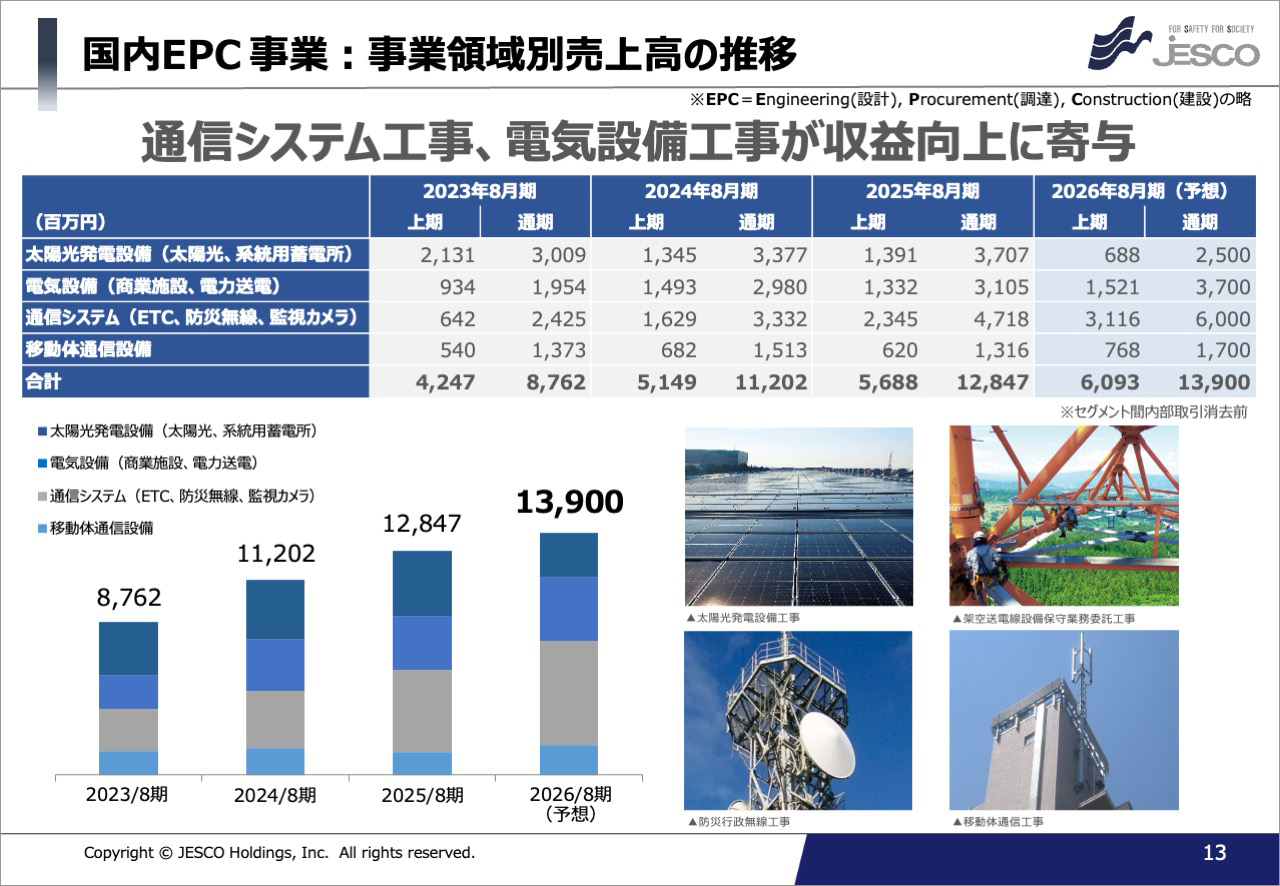

国内EPC事業のサブセグメント別の売上推移を記載しております。

上期においては、通信システムが前期比32%増、電気設備が14%増と順調に推移いたしました。一方で太陽光発電設備においては、受注は堅調であるものの、需要の逼迫により系統連携手続きや機器の納入に時間を要する状況となっており、進捗に遅れが生じています。

このような状況のもと、サブセグメントの構成比も変化しており、通期予想においては好調な通信システムが牽引し、前期比27%増の60億円、続いて電気設備が前期比19%増の37億円の見通しとなっております。

また、移動体通信設備においても、安定した推移と予想しております。

国内EPC全体としては、毎期順調に売上を伸ばしております。

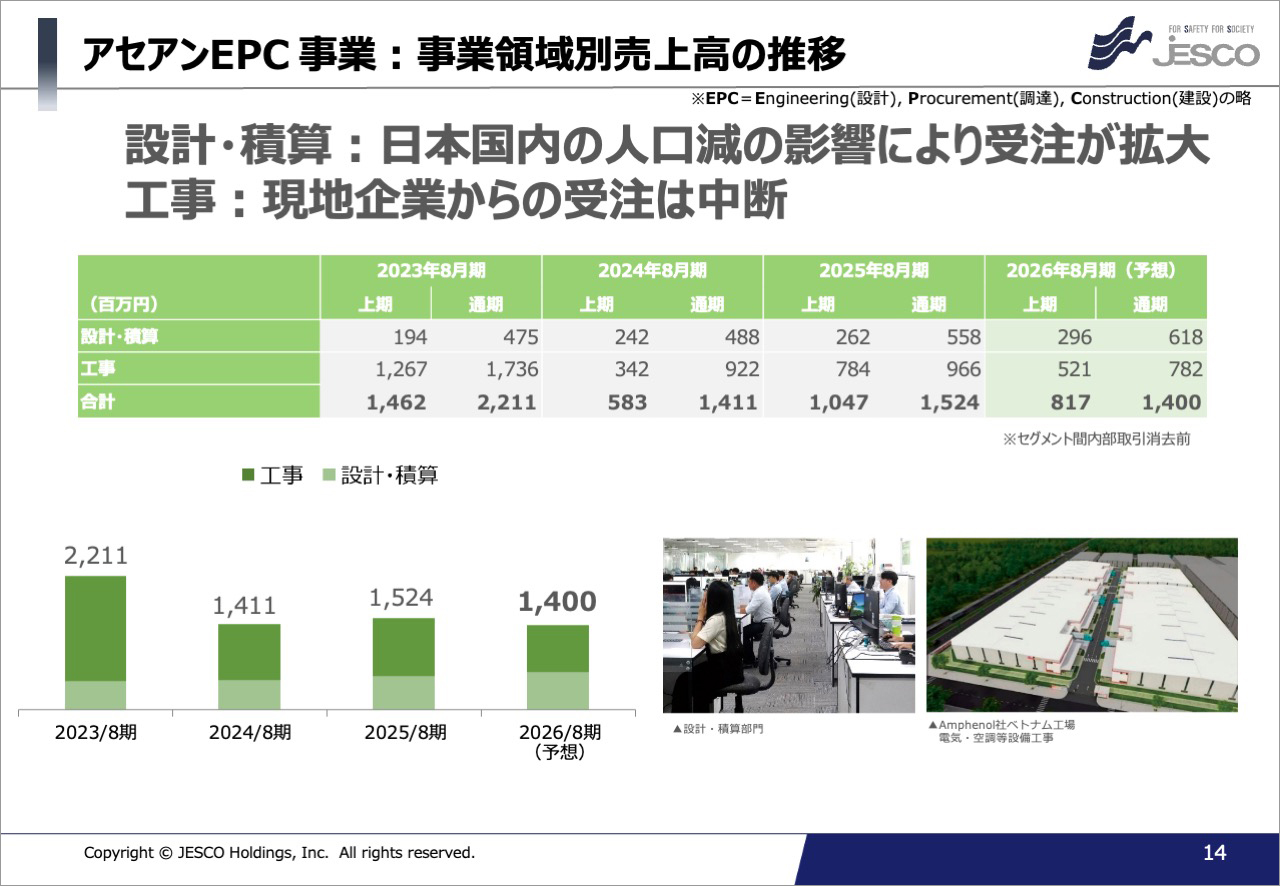

アセアンEPC事業については、ベトナムを拠点とし、日本国内企業から受注する設計積算の拡大に注力しております。上期実績は約3億円、通期予想につきましても6億18百万円と、年々増加傾向にあります。

一方で工事については、ベトナム現地企業からの受注は中断しており、未収入金の回収に注力しております。

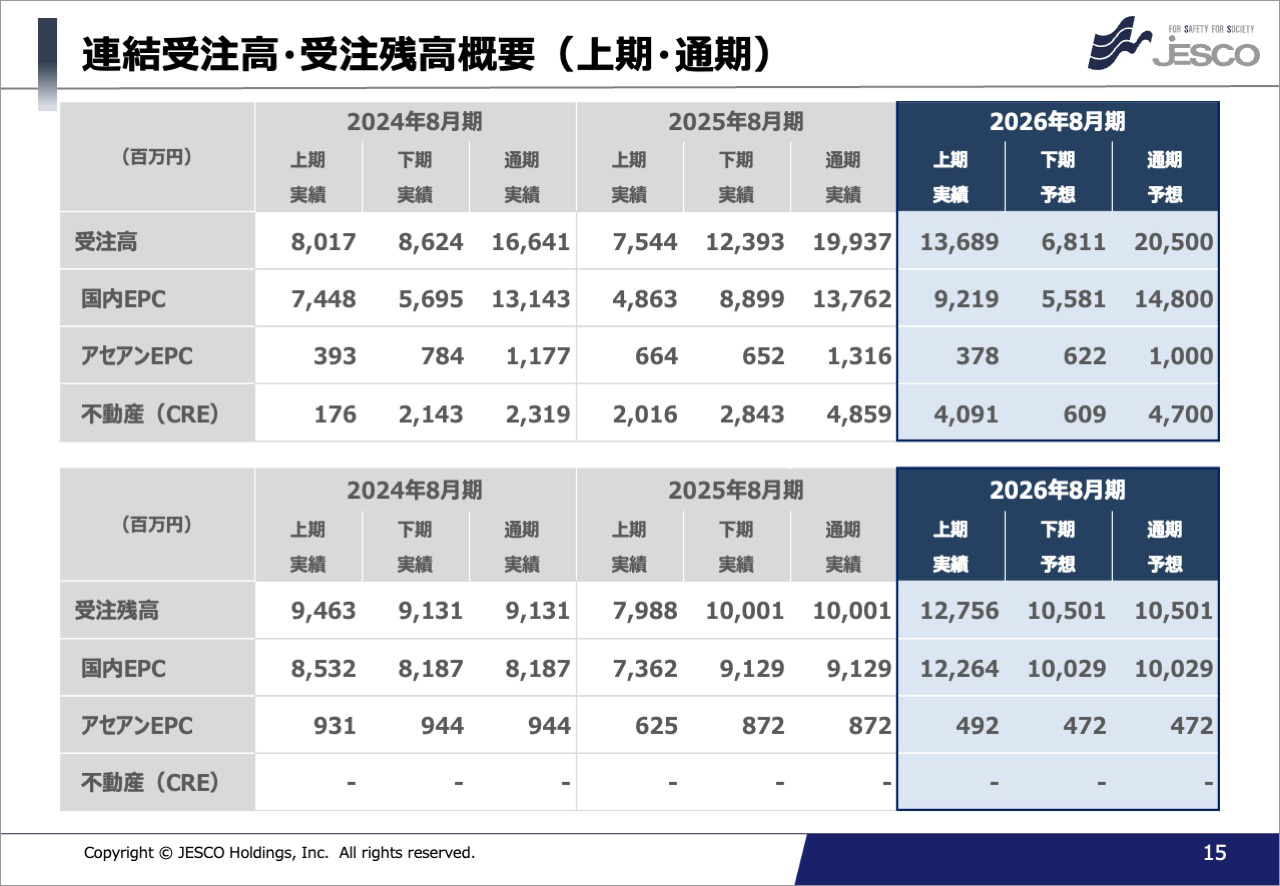

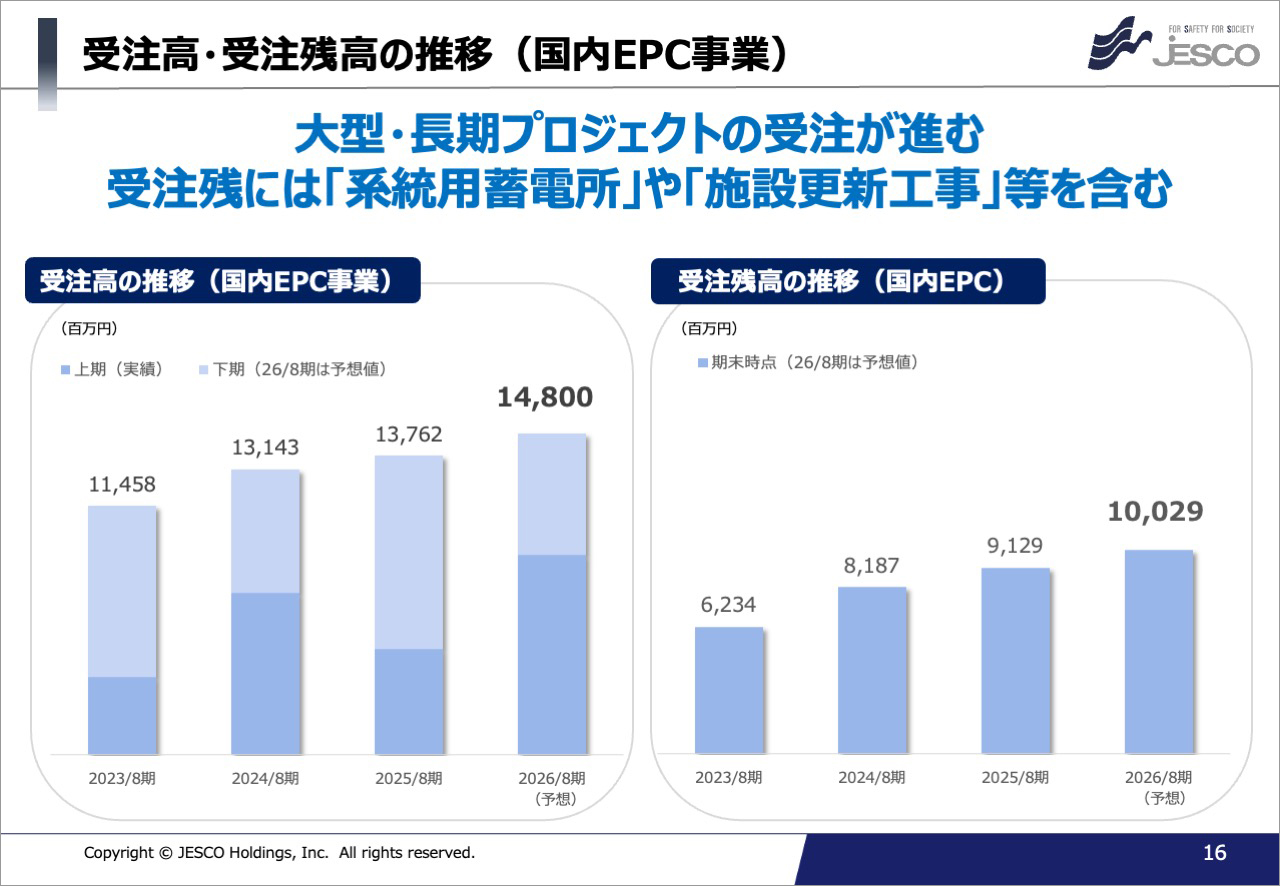

連結受注高および受注残高概要です。上段が受注高の概要です。今期通期予想の連結205億円に対し、上期実績が136億89百万円、下期予想は68億11百万円となっております。

セグメント別では、国内EPCにおいて、上期実績が92億19百万円、下期予想が55億81百万円、通期予想では148億円と、連結の通期受注計画の72%を占めております。上期に比較して下期の受注予想が低くなっていますが、これは計画以上に上期の受注が順調に進捗したことによるものです。

アセアンEPCは、前のスライドでもご説明したとおり、工事の現地受注を控えている関係により、通期10億円の予想としております。

不動産においては、受注高は売上高を記載しておりますので、ここでの説明は割愛いたします。

下の表は受注残高です。受注残高の通期予想は105億1百万円となっております。

アセアンEPCは前期比減の予想となるものの、国内EPCは約10%の伸びとなり、通期予想100億29百万円としております。

こちらは、先ほどの表より国内EPC事業の受注高、受注残高推移をグラフ化したものです。

受注高、受注残高いずれも毎期順調に伸ばしており、今期の通期予想においても拡大予想となっております。

上期受注が進捗した背景としては、下請から元請へのシフトを進める中、大型・長期プロジェクトの受注が進んだことが大きな要因となっています。

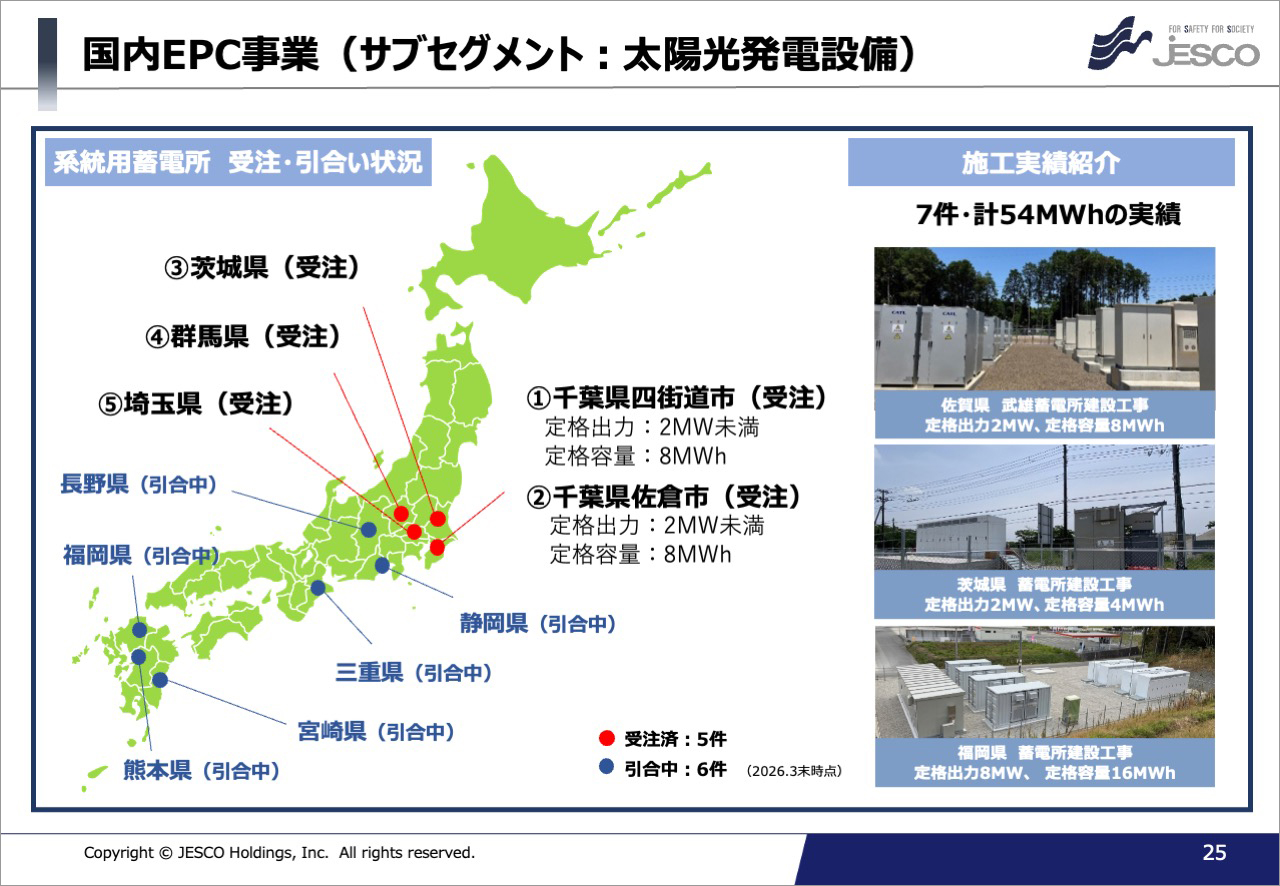

サブセグメント別では、太陽光発電設備、通信システム、電気設備、いずれも受注が進捗いたしました。太陽光発電設備においては系統用蓄電所、通信システムにおいてはセキュリティ対策向け監視カメラや道路設備等、電気設備では建物・施設の更新工事が主な内容となっています。

私からのご説明は以上となります。

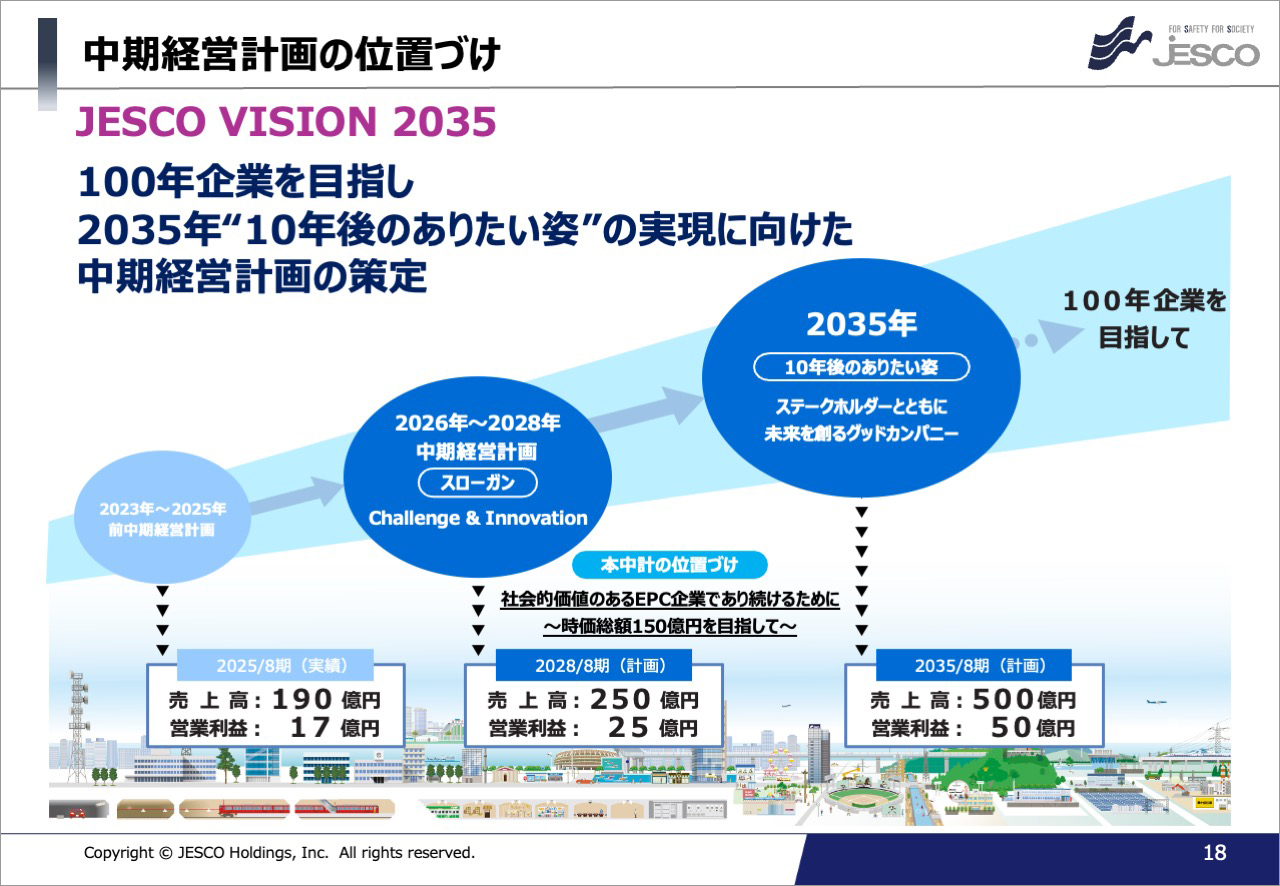

沼井:改めまして、JESCOホールディングス株式会社 取締役執行役員専務の沼井です。本日は決算説明会に参加いただきありがとうございます。それでは、中期経営計画の進捗状況についてご説明いたします。

昨年8月に公表し、まだ半年ですが、初年度の上半期の実績等も踏まえながら現時点での状況をご説明したいと思います。

まず、中期経営計画の位置付けですが、こちらについては、変更はございませんが、改めてご説明させていただきます。JESCO VISION 2035ということで、100年企業を目指し、2035年、「10年後のありたい姿」の実現に向けて、この2026年8月期から始まる3年間の中期経営計画を策定いたしました。

「10年後のありたい姿」は、「ステークホルダーの皆様と共に未来を創るグッドカンパニー」と設定し、利益を追求するだけでなく、お客様や社会とともに成長し、社員が誇りを持って働けるグッドカンパニーを目指してまいります。

そして、これを実現するために、本中計の位置付けを、「社会的価値のあるEPC企業であり続けること、そして、企業価値を向上させることにより、時価総額150億円を目指して」といたしました。すでに、時価総額は150億円を超えておりますので、本中期経営計画の実現により、更なる高みを目指してまいります。

本中期経営計画のスローガンは、挑戦・革新により新たな時代を切り拓くという気持ちを込めて「Challenge & Innovation」としております。

そして、数値目標といたしましては、10年後の2035年8月期売上500億円、営業利益50億円、本中期の最終年度の2028年8月期は、売上250億円、営業利益25億円としております。まだ、始まったばかりですが、この計画の達成に向けて、全力で取り組んでまいります。

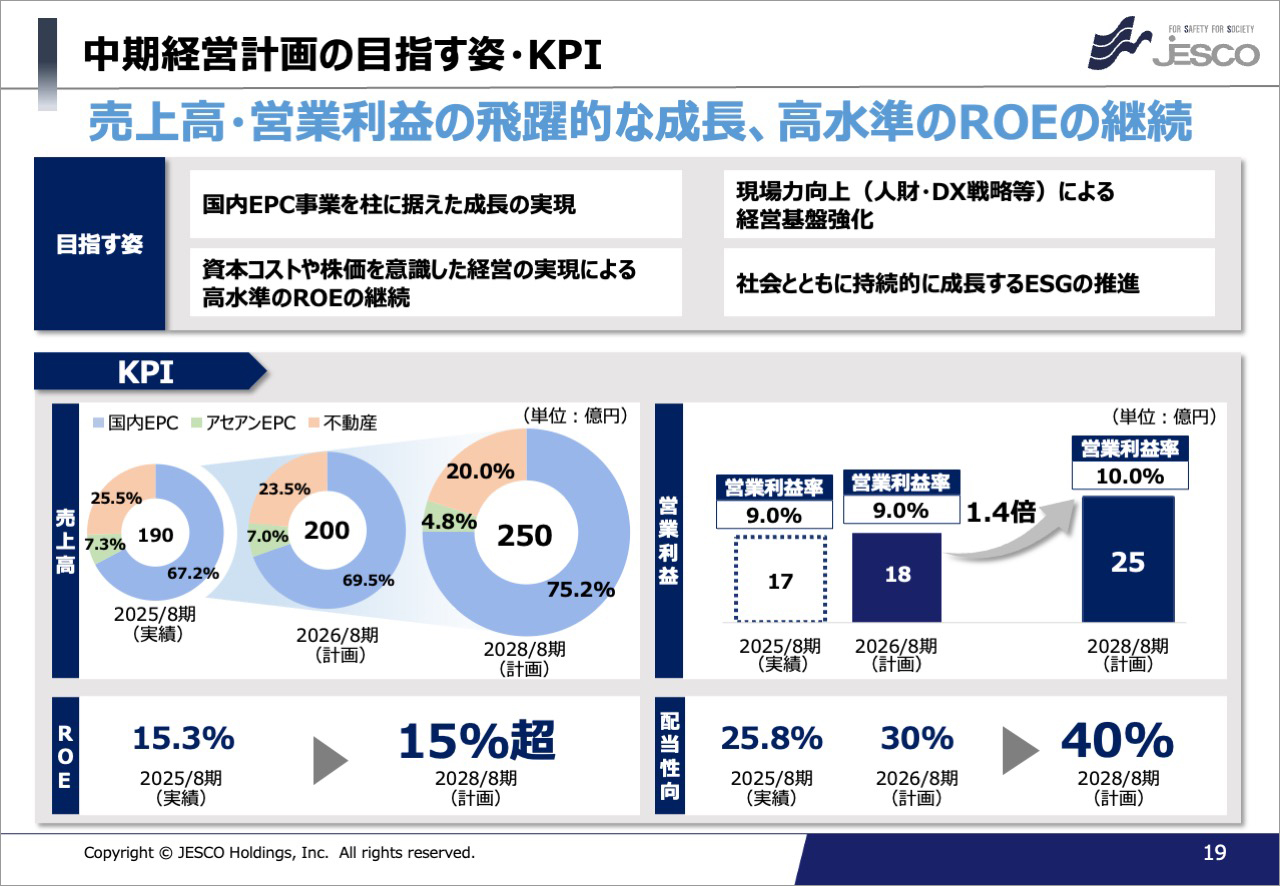

続きまして、中期経営計画の目指す姿とKPIについてご説明します。

記載の通り、売上高・営業利益の飛躍的な成長と高水準のROEを継続してまいります。

目指すべき姿も、「国内EPC事業を柱に据えた成長の実現」「我々の重要な資源である現場力向上による経営基盤強化」これらに加え、「資本コストや株価を意識した経営の実現による高水準のROEの継続」「社会と共に持続的に成長するESGの推進」の4点を掲げております。

KPIにつきましては、今期2026年8月期の計画値も記載しております。

今期計画は、先ほども説明がありましたが、売上200億円、営業利益18億円を目指しています。今期は受注をしっかり伸ばし、2028年8月期の売上250億円、営業利益25億円の達成に向けて取り組んでまいりたいと考えております。また、ROEについては15%超え、配当性向につきましても今期末は30%を目指しており、2028年8月期の40%の実現に向けて取り組んで行きたいと考えております。

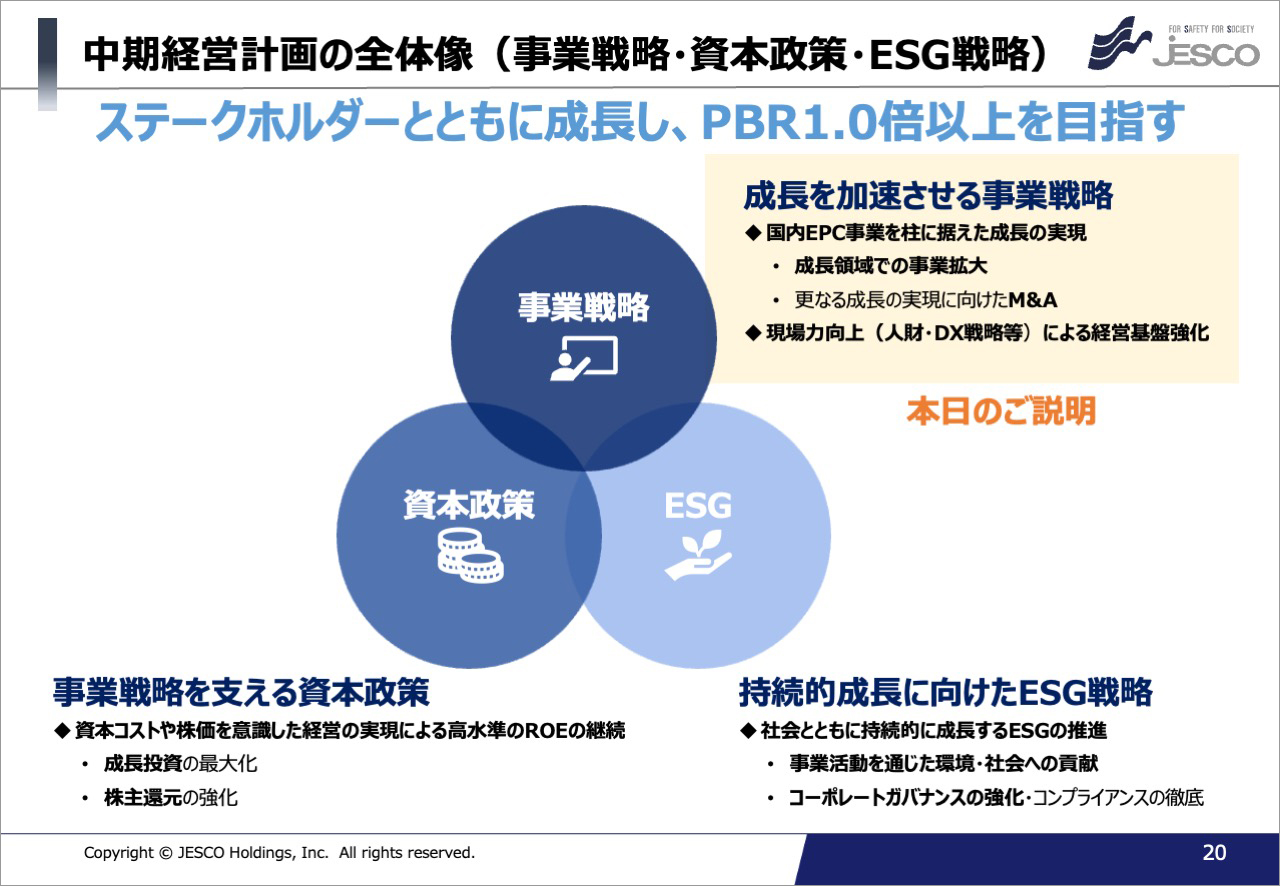

中期計画の全体像ですが、こちらも中期計画と同じです。事業戦略、資本政策、ESG戦略を3本柱とし、この3本柱を推進することにより、ステークホルダーの皆様方とともに成長し、PBR1倍以上を目指してまいります。

一つ目の事業戦略につきましては、成長を加速させるため、国内EPCを柱に据え、今後の成長領域での事業拡大と更なる成長に向けたM&Aに取り組んでまいります。

併せて、事業拡大や収益向上の元となる現場力につきましても、人材やDX戦略等により向上させて、経営基盤強化に取り組んでまいります。

資本政策につきましては、資本コストや株価を意識した経営を実現し、高い水準のROEを継続してまいります。そのために、成長投資の最大化、株主還元の強化を図ってまいります。

ESGにつきましては、事業活動を通じた環境や社会への貢献とコーポレートガバナンス強化やコンプライアンスの徹底により、持続的成長に向けたESG活動に取り組んでまいります。

本日は、時間の関係もありますので、事業戦略について、ご説明していきたいと考えております。

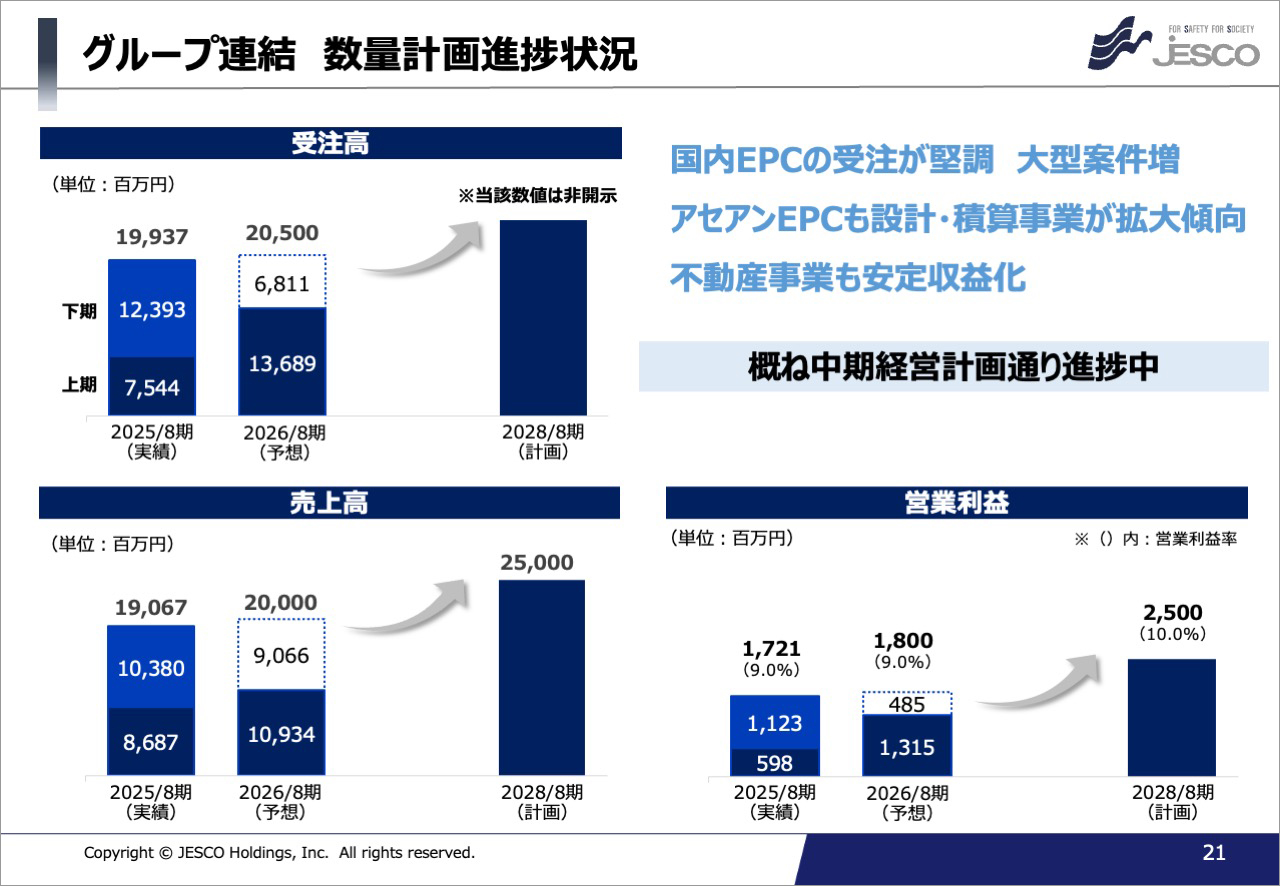

まずはグループ連結の数量計画の進捗状況です。

左上が受注高、下のグラフが売上高、営業利益となっています。2026年8月期の計画も記載しておりますが、グラフの下半分を上期実績としております。いずれも順調に来ております。

特に、国内EPCは受注が堅調で、併せて大型案件が増加しており受注拡大につながっています。また、アセアンEPCも設計・積算事業が拡大傾向にあり、こちらも順調に推移しています。不動産事業は、上期中に2件の売却があり、これも併せて、売上、営業利益の拡大につながっています。概ね中期経営計画通り進捗中と考えております。

続きまして、セグメント別に説明してまいります。

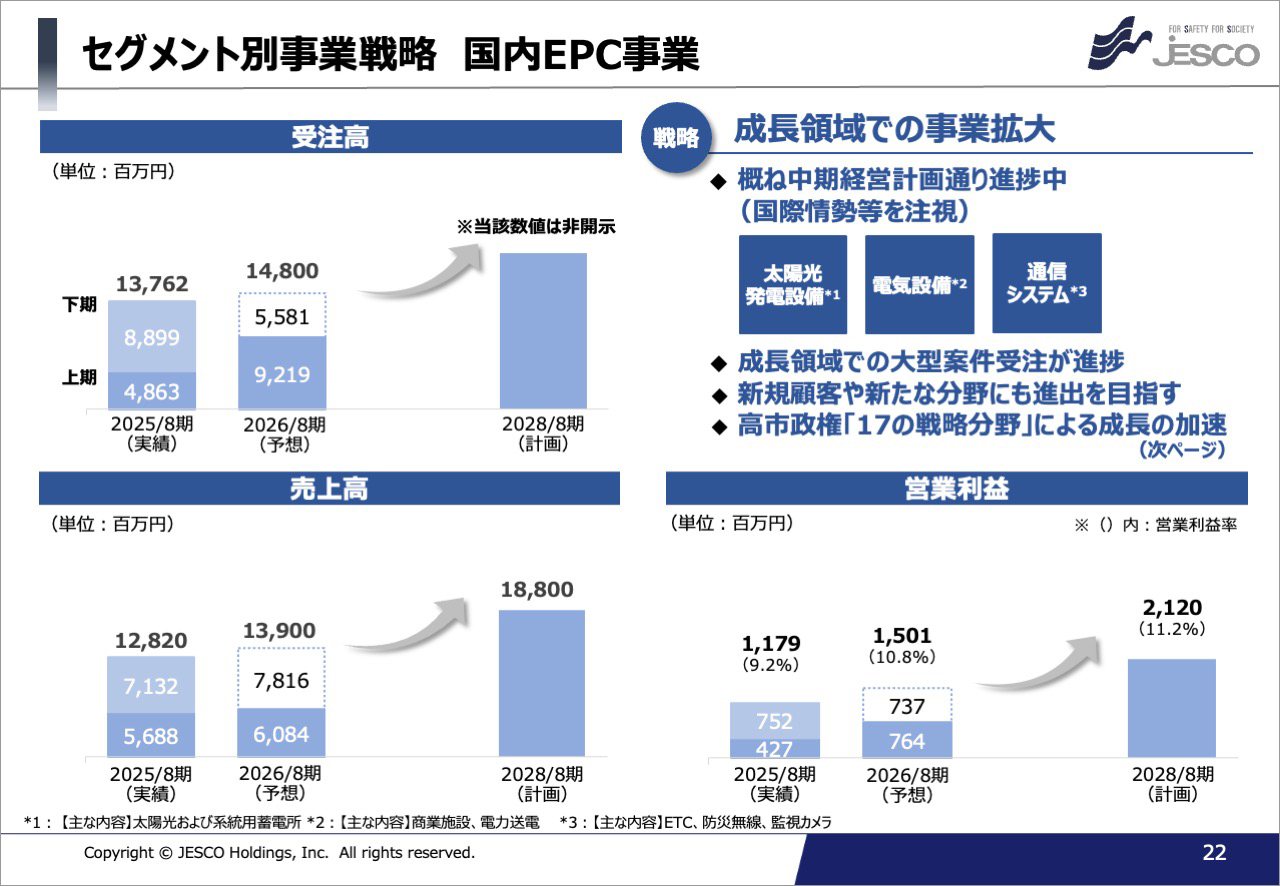

まず、主力の国内EPCです。ご覧のように、受注高、売上高、営業利益ともに中期初年度の上期は非常に順調に来ています。下期につきましても、頑張っていきたいと考えております。

中期計画で掲げた戦略も概ね順調ではありますが、国際情勢も含め市場の変化が激しく、これに乗り遅れないよう視点を高くして、取り組んでいるところです。

成長領域として、太陽光、電気設備、通信システムを挙げておりますが、いずれも大型案件受注が進捗しております。また、新規顧客や新規分野への取り組みも強化しております。

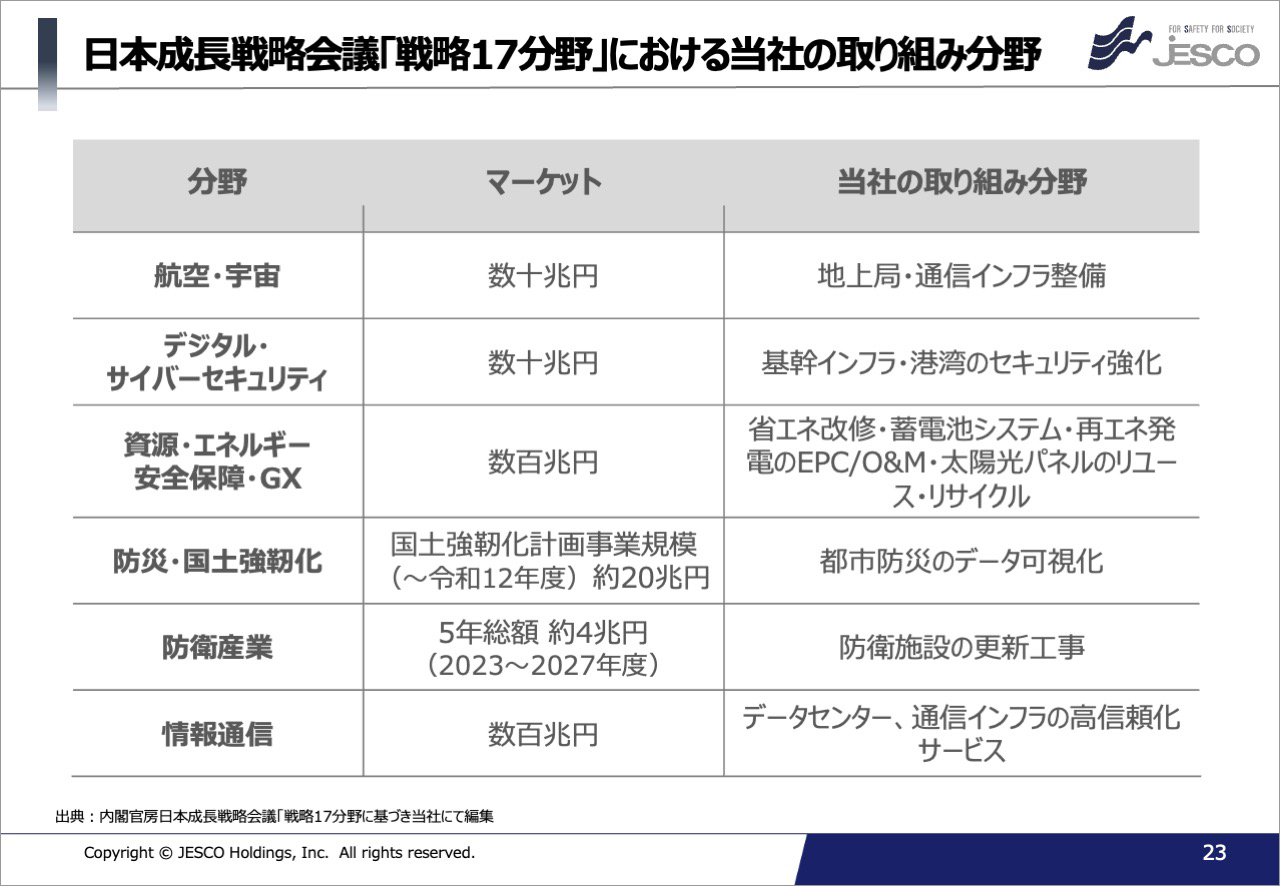

さらに、新たに高市政権が昨年11月に日本成長戦略会議で「17の戦略分野」を発表しましたので、それにも注力し成長を加速していきたいと考えております。

先ほど申し上げました、高市政権の成長戦略会議が掲げる戦略17分野のうち、当社に関わる6分野について当社の取組について簡単にご説明いたします。

航空・宇宙分野では、地上局や通信インフラ整備、デジタル・サイバーセキュリティ分野では、基幹インフラや港湾セキュリティ強化、資源・エネルギー安全保障・GX分野では、省エネ改修、蓄電池システム、再エネ発電のEPC/O&M・太陽光パネルのリユース・リサイクル、これについてはまさに弊社の最も得意とするところであります。防災・国土強靭化では、都市防災のデータ可視化。防衛産業では、防衛施設の更新工事、これについては既に取り組んでいます。情報通信では、データセンター、通信インフラの高信頼化サービス、こういったビジネス機会を確実に捉え、成長戦略を加速していきたいと考えています。

続きまして、国内EPCのサブセグメント毎に説明してまいります。

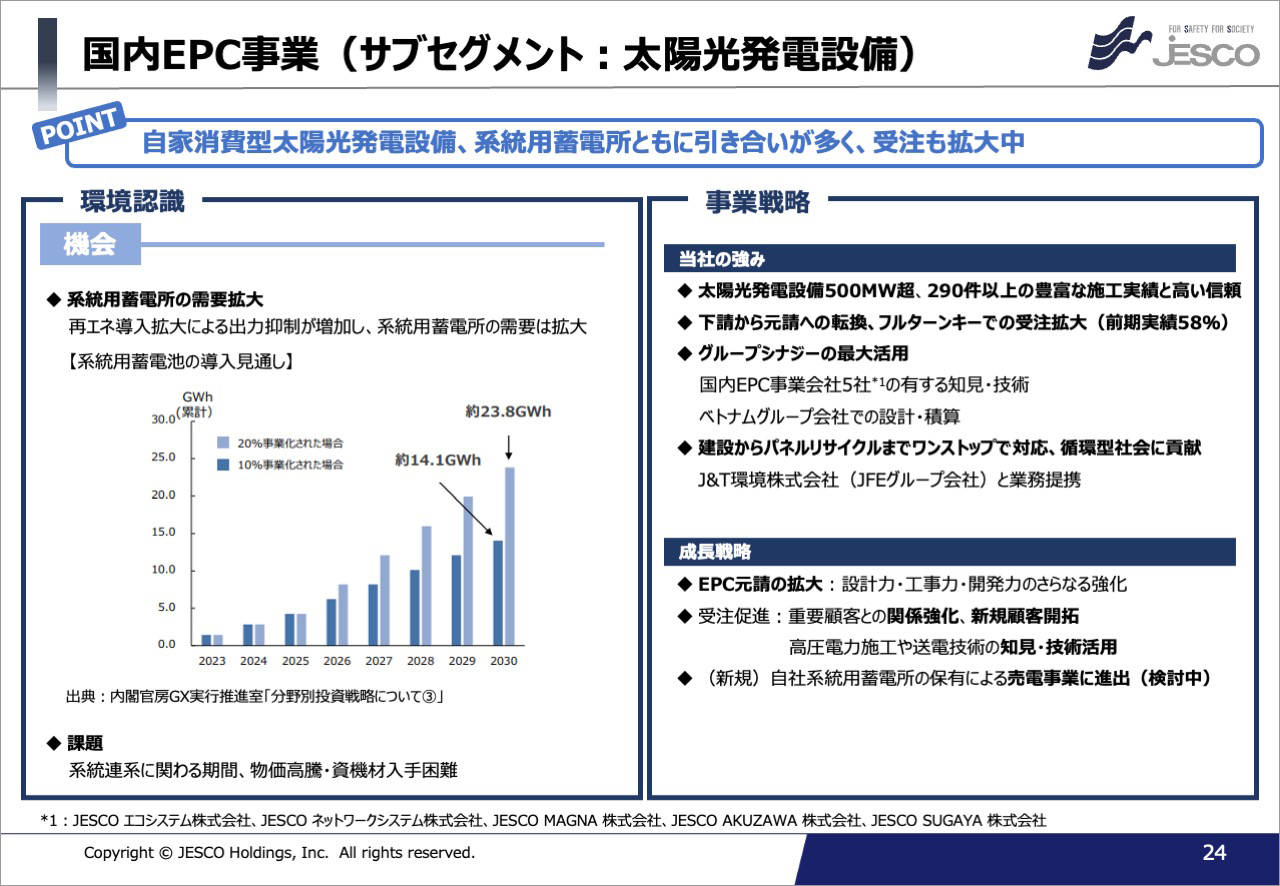

まずは、太陽光発電設備です。ポイントは、自家消費型の屋根置き太陽光、系統用蓄電池は引き合いが多く、受注も拡大中ということであります。

環境認識ですが、このグラフが示しているように、今後とも出力制御が増加し、系統用蓄電所は拡大します。濃い方が申請に対して10%事業化された場合になりますが、2030年には2025年の3倍近く伸びています。

課題は、系統連系に係わる申請や連携までの期間が長いことと物価高騰や電線ケーブル等の資機材の入手が難しいことがあげられますが、ニーズは高まっており、しっかりフォローして行きたいと考えております。

これに対して当社の強みは、太陽光発電設備で500MW超、290件以上の豊富な実績があり、それをベースに下請けから元請まで出来る技術力を高めてきました。企画からメンテナンスまでワンストップで受注できる体制が出来上がり、前期実績では元請が58%まで上昇しています。また、国内グループ会社5社の総合力とともにベトナムのグループ会社による設計積算におけるコスト競争力やスピードも大きな強みとなっています。また、この3月にリサイクル法案が閣議決定されましたが、パネルリサイクルも今後大きなマーケットになると期待できます。

成長戦略は、EPCの元請拡大と重要顧客に加え、新たなお客様の獲得にも努めてまいります。また,まで検討中ですが、自社の系統用蓄電池保有も視野にいれ、ストックビジネスへの展開も図ってまいります。

こちらは、系統用蓄電所の受注・引合い状況です。

施工済みが7件、受注済みが5件、引き合い中が6件になります。電力制御の影響もあり今後の引合いは増加傾向ですが、問題点は、系統連系の検討期間が長いこと、回答が来ても系統連携工事が完了するまでの期間も長いことです。さらに、物価の上昇や機器の納期が掛かることが課題でありますが、引き続き注視してまいります。

続きまして、サブセグメントの電気設備です。

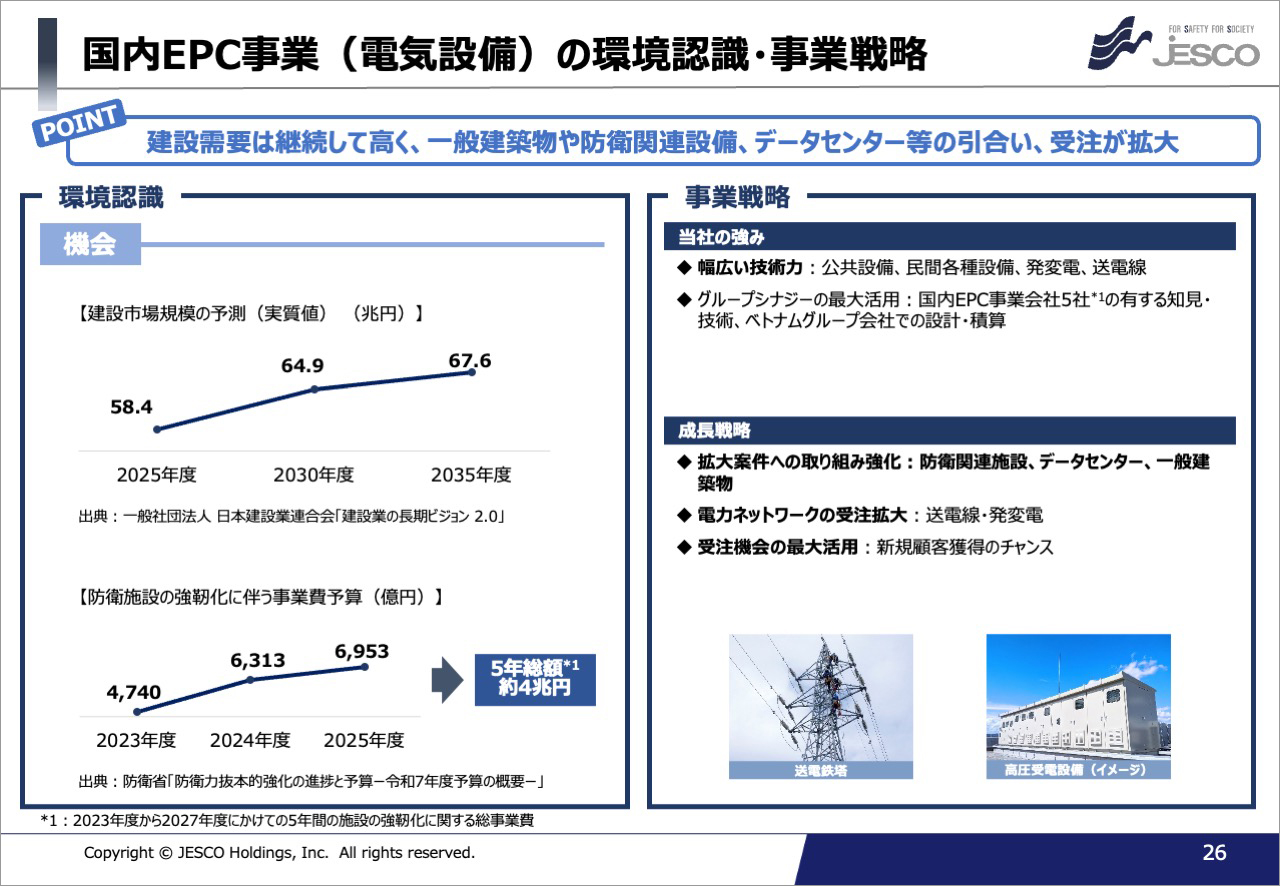

ポイントに記載の通り、建設需要は継続して高く、一般建設物や防衛関連設備、データセンター等の引き合い、受注が拡大しています。

環境認識ですが、中期計画策定時と同様、国内の建設市場規模の予測の通り、需要拡大の傾向は続いています。また、防衛施設の強靭化に向けた予算も拡大されておりますので、我々にとっては追い風状況と考えております。

強みは、公共施設、民間各種設備、発変電・送電線工事など幅広い技術力と、太陽光同様、国内及び海外のグループ会社のシナジーの最大活用であります。

この強みを生かした成長戦略は、防衛関連施設、データセンター、一般建物への取り組み強化、さらに得意とする送電線や発変電関連等の電力ネットワークの受注拡大であります。

次は、通信システムについてご説明いたします。

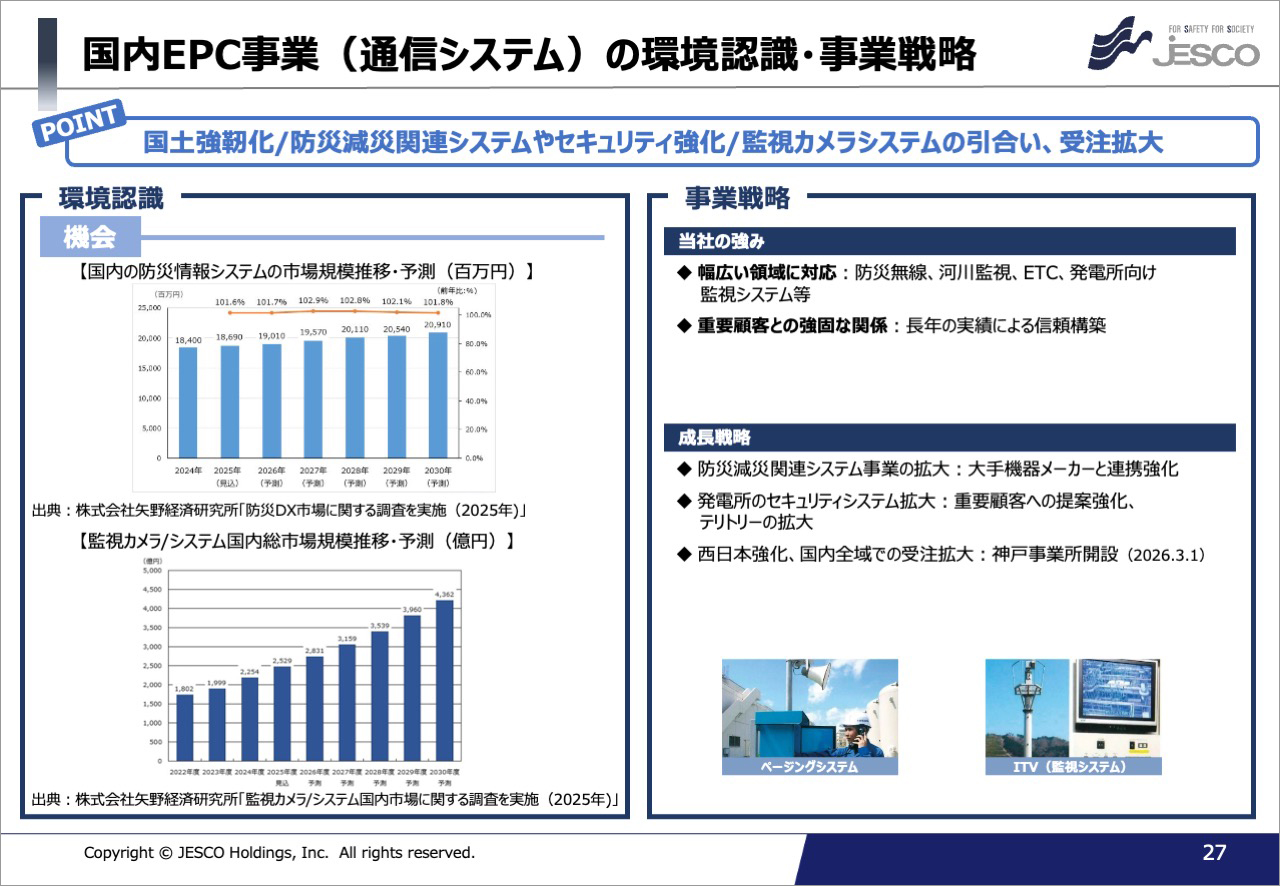

記載の通り、国土強靭化や防災減災関連システムやセキュリティ強化に向けた監視カメラシステム等の引合い、受注共に増加している状況です。

環境認識にもありますように、防災情報システムの市場規模は着実に上昇しています。また、監視カメラシステムの市場規模もセキュリティ強化の影響もあり、大きく伸張しているのが分かります。

当社の強みは、防災無線や河川監視、ETC等の道路系、発電所の監視システム等の幅広い領域での実績があることです。その上で、長年の実績による重要顧客との強固な関係があることです。

その上で、成長戦略は、強みを生かして、大手機器メーカとの連携強化や顧客への提案による新規案件の獲得、さらには、この度、神戸に新規拠点を設立しましたが、西日本地区を強化し、国内全域での受注拡大に取り組んでまいりたいと考えております。

続きまして、アセアンEPCについてご説明いたします。

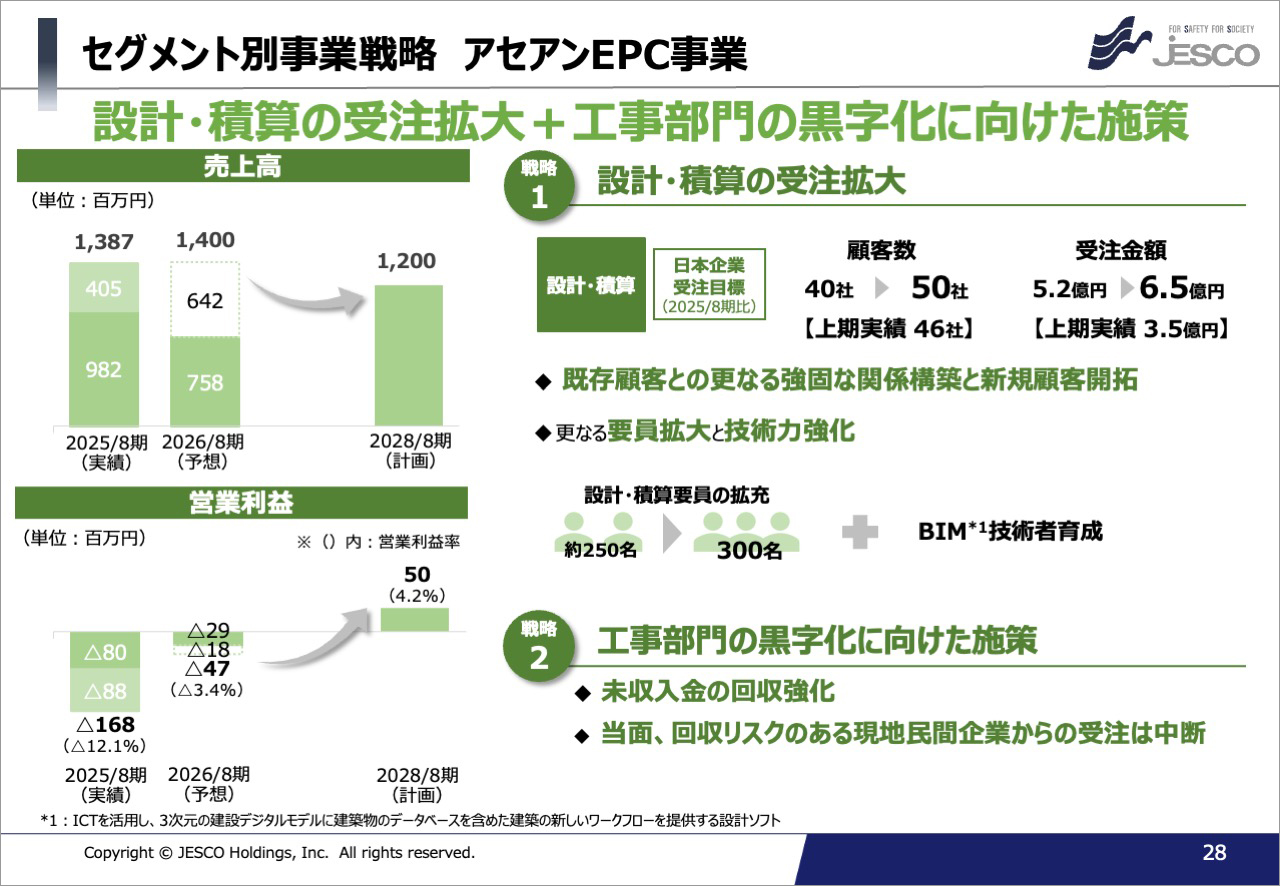

設計積算部門は、日本国内の建設人材不足もあり、国内からの受注が拡大しておりますが、ご承知のように工事部門は前中期から苦しい状況が続いており、本中期中には黒字化すべく取り組んでおります。

まず、設計積算部門ですが、顧客も上期時点で46社まで拡大しており、更なる新規顧客開拓に取り組んでいます。また、受注金額も上期時点で3.5億円まで来ており、計画以上の受注を目指してまいります。このため、既存顧客はもとより、新規顧客開拓に努めてまいります。また、要員の方も、早期に300名体制の構築と高度な技術が必要なBIM技術者の育成にも取り組んでまいります。

一方、工事部門は、未収入金の回収強化に取り組むとともに、当面回収リスクがある現地の民間企業からの受注は控えていきたいと考えています。

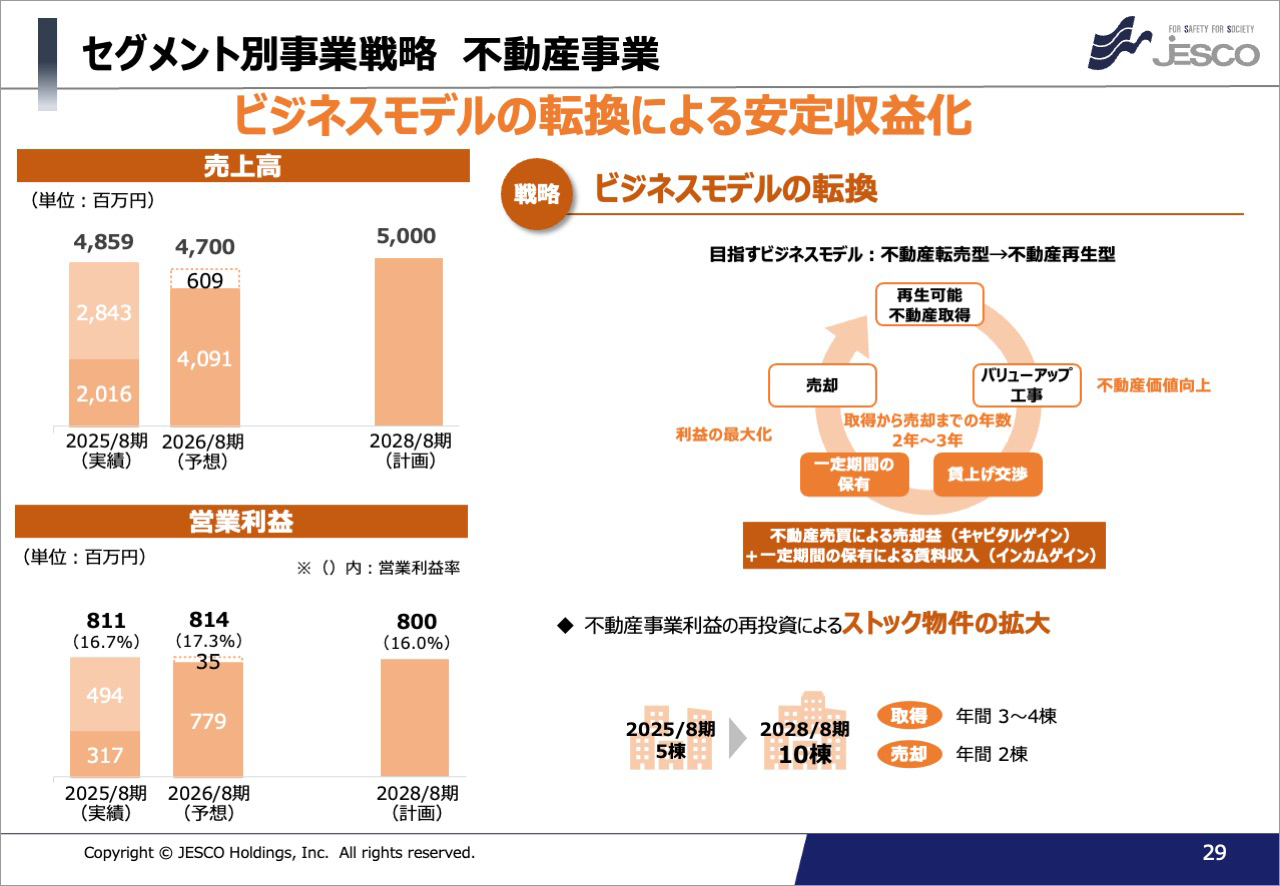

続きまして、不動産事業についてご説明いたします。

不動産事業につきましては、基本的には安定収益元として取り組んでおり、大きな拡大は考えておりません。売上規模50億円、営業利益も8億円程度を安定的に確保していきたいと考えております。

足元では、不動産価格の高騰により、利益率確保が難しい状況となっています。そこで、当社では、転売型から不動産再生型にビジネスモデルを変換し、利益率水準の堅持に向けて取り組んでいるところであります。

この図に記載のように極力再生可能な不動産、これは首都圏や、地方でも大都市の駅近を対象としますが、これを取得後、バリューアップ工事により不動産の価値を向上させ、賃貸料の値上げを行い、一定期間賃貸収入を確保した上で、高価格で売却し、1件当たりの利益の最大化を図ってまいります。

また、不動産売却で得た利益を新たな案件に再投資することによりストック物件の拡大も図ってまいります。

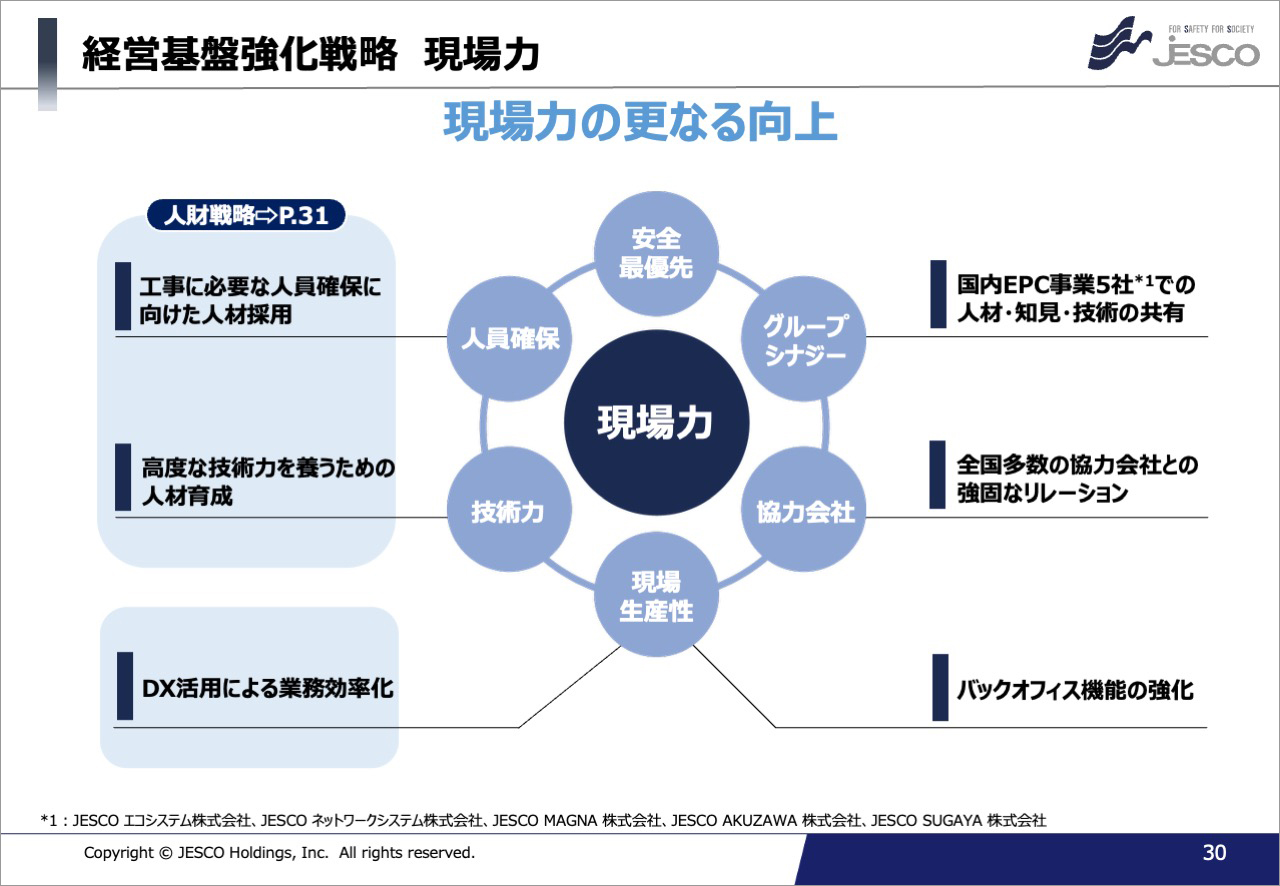

続きまして、経営基盤強化戦略ということで、現場力の更なる向上についてご説明いたします。

本中期におきましては、我々のEPC事業の最も重要な経営資源である「現場力の向上」にも資金を向けてまいります。

こちらに、現場力の鍵を握る代表的なアイテムを6つの丸で示してあります。

まずは、一番重要な安全につきましては最優先で取り組んでまいります。

次の人員確保につきましては、次のページでも説明させて頂きますが、事業拡大に必要な人材を確保してまいります。さらに、技術なくして工事もできませんので、技術力強化のための人材育成にも取り組んでまいります。人材と技術を最大限活用できるよう、DX化による業務の効率化やバックオフィス機能の強化により、現場の生産性を向上してまいります。

さらには、現場工事で大変お世話になっている全国津々浦々の協力会社の皆様方とも強固なリレーションシップを築いてまいります。また、国内にはグループ会社が5社ありますので、人材や知見、技術等、グループシナジーを最大限発揮してまいります。

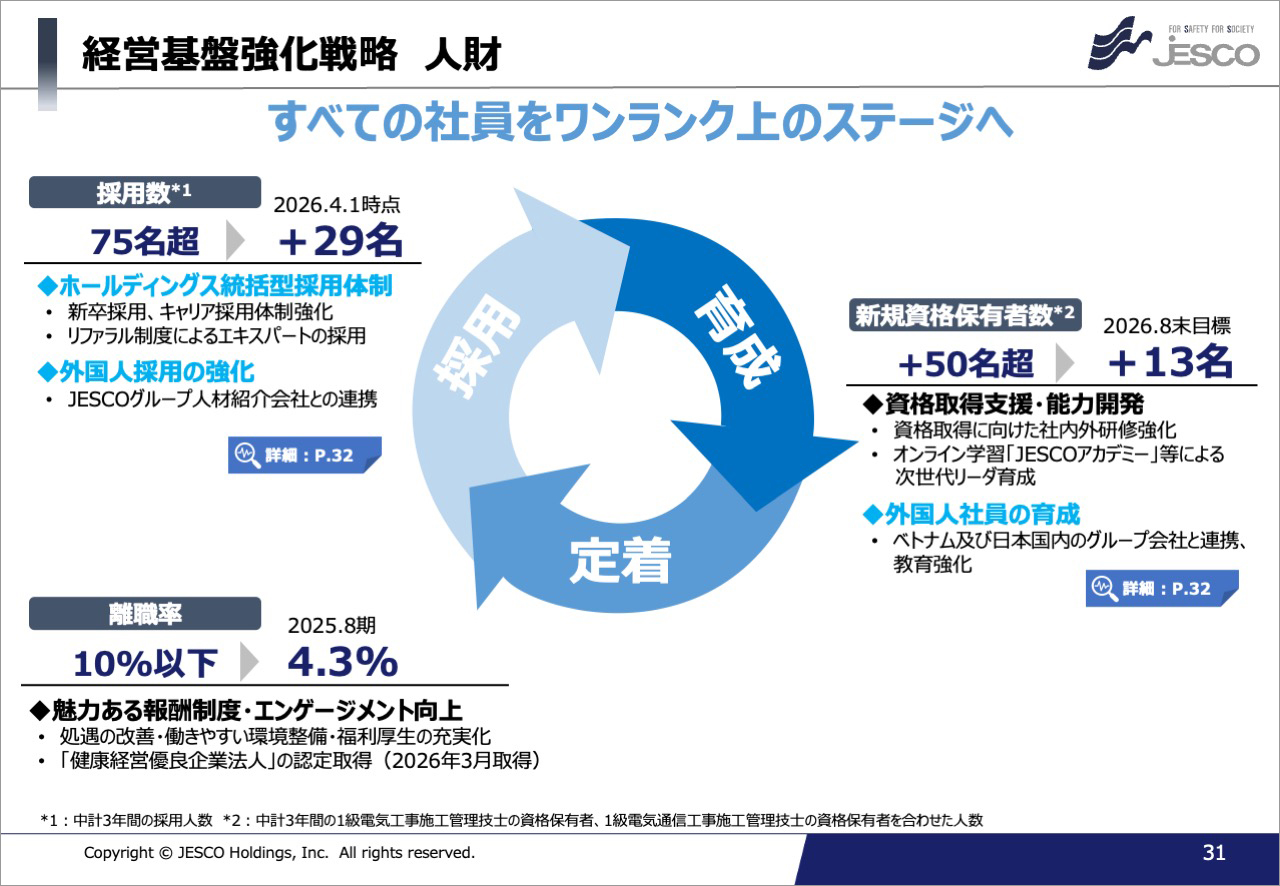

次に人財について、もう少し詳しく説明させて頂きます。

10年後のあるべき姿として、売上規模500億円の会社にするという計画を立てました。

これを達成するためには、我々自身がもうワンランク上のステージに上がる必要があります。例えば、下請から元請が出来る人材へ、一人で大きな現場を任せられる人材へとレベルアップを図っていく必要もあります。そのために、採用から育成、定着というサイクルをしっかり回して行きたいと考えております。採用数については、中期3年間で75名以上を目指すといたしましたが、外国人採用も強化し、この4月1日時点で新人、中途併せまして29名の増加となっています。1年目の目標はクリアできそうです。

次に育成の方ですが、こちらに記載の50名は、一番難しい資格の1級施工管理の人数です。3年間で50名という大きな目標を掲げましたが、中期1年目は、目標が13名ですから3倍しても39名ですので目標未達ですが、これから先の2年間で挽回してまいります。

さらに人材の定着率向上に向けて、魅力ある報酬制度や健康経営優良企業法人の認定を取得する等、エンゲージメントの向上により、これは前期末になりますが、離職率の目標10%に対して、4.3%という成果を上げております。引き続き、定着率向上に向けて取り組んでまいります。

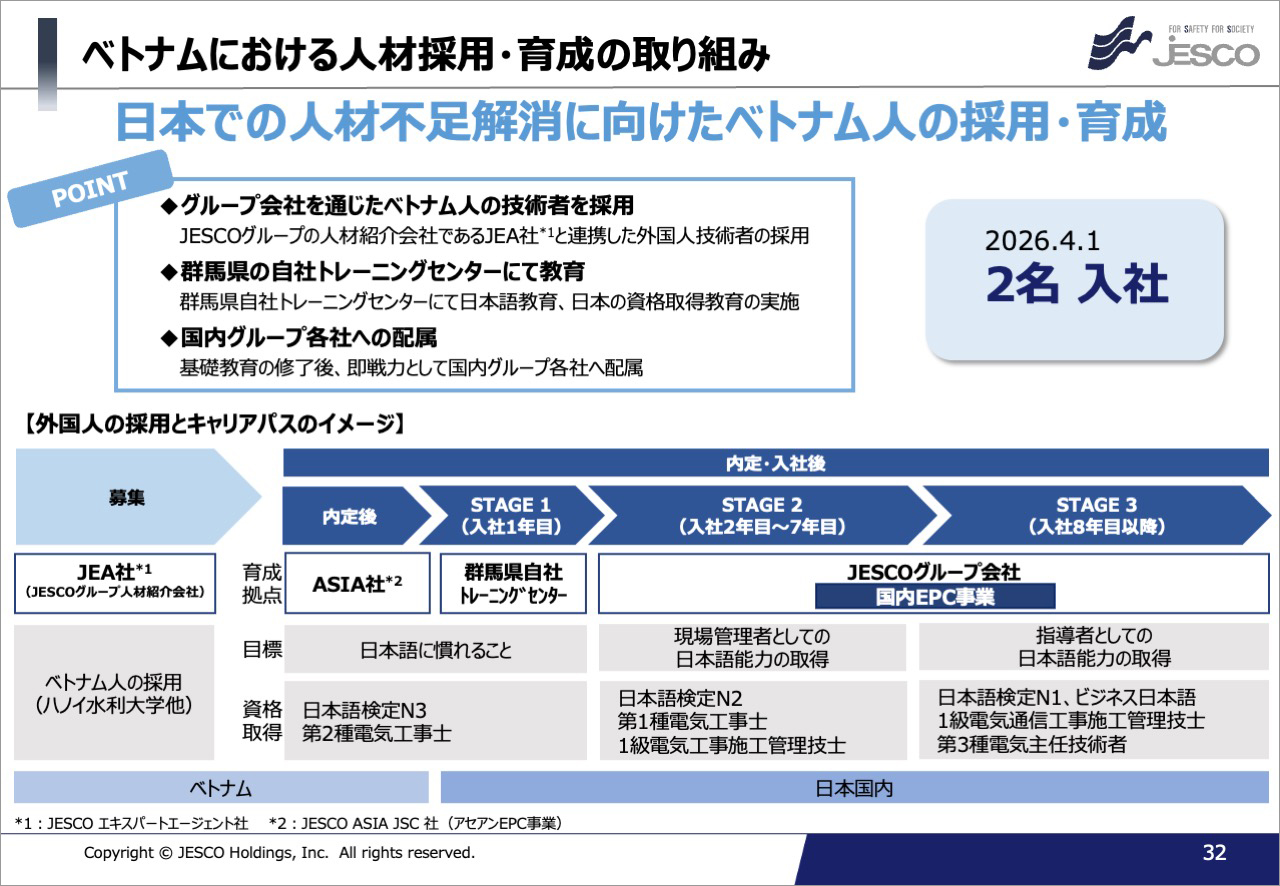

人材採用のところで、外国人採用と申し上げましたが、ベトナムにおける人材採用につきまして、実績が出ましたのでご説明いたします。

日本では、人口減少により、特に建設業における人材採用はますます厳しくなってきていますが、当社では、2001年にベトナムに進出し、地元に根付いた仕事を行ってきた関係もあり、ベトナムには非常に強い親和性を持っています。そこで、ベトナム人を現地で採用し、育成していく取り組みを始めました。

外国人の採用とキャリアパスのイメージが書いてありますが、グループ会社のJEA社にて現地の大学と提携し、日本に来たい学生を募集します。何人か採用後、ベトナムのグループ会社ASIA社にて日本語教育を実施し、日本語検定N3の資格を取った人材のみを日本に呼び、さらに、群馬県にあるグループ会社のトレーニングセンターで研修し、日本語検定や電気工事士の資格を取得したのちに、グループ会社に配属し、更に高度な技術資格を取れるように教育していくという仕組みに取り組んでいます。

昨年からスタートしましたが、この4月に2名が日本に来て、群馬県でトレーニングをしているところです。また来年には5名、再来年には10名強を目指しています。

最後になりますが、株主還元についてご説明いたします。

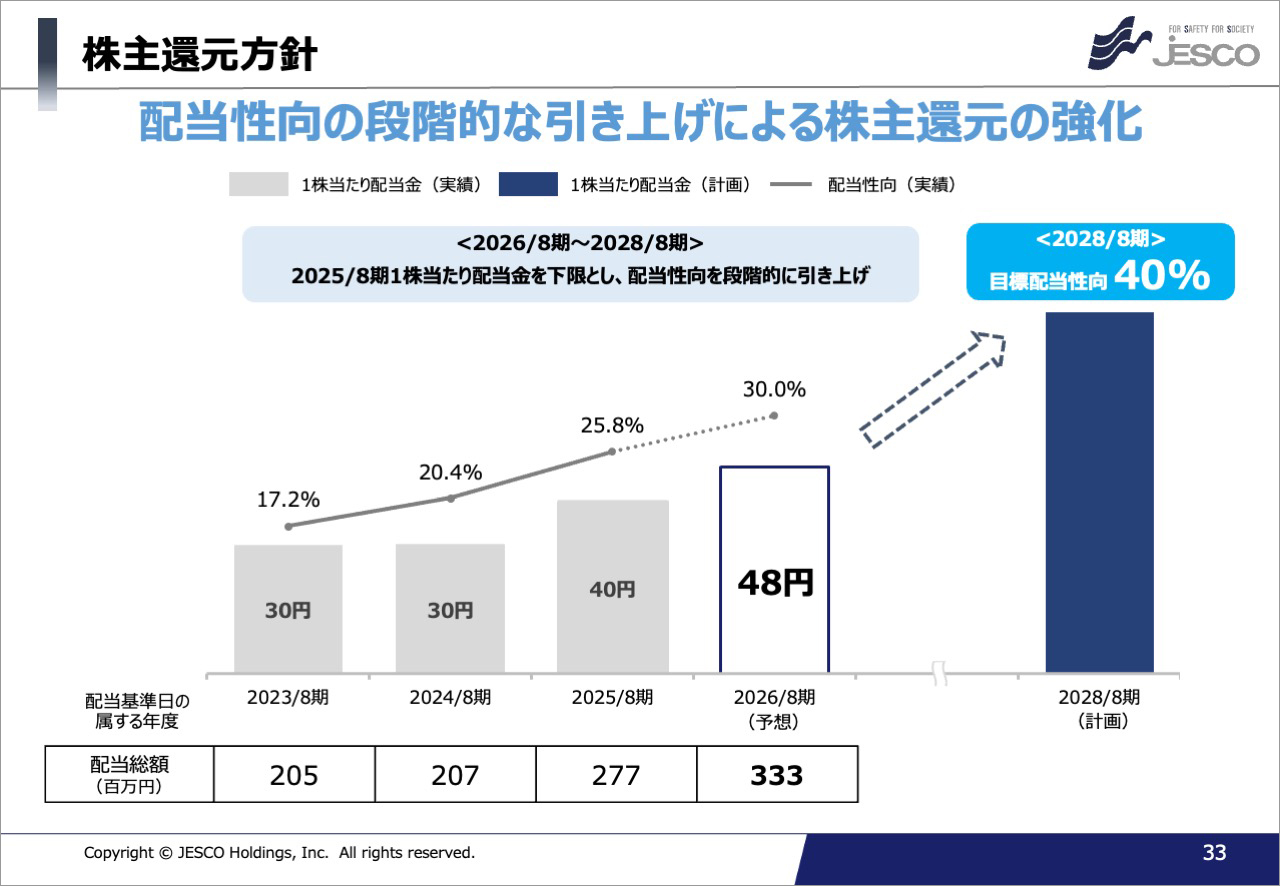

最初に、中期経営計画のKPIでもご説明いたしましたが、2025年8月期の配当40円を下限として、配当性向を段階的な引き上げ、2028年8月期には配当性向40%にしていきたいと考えております。今期末の配当につきましても発表通り配当性向30%の1株当たり48円の配当をさせて頂く予定です。

以上が、3か年の中期経営計画の初年度上期終了時点の進捗状況になります。

Appendixには、資本政策の詳細とESGについて記載しておりますのでお読み取り頂ければと思います。

ご清聴ありがとうございました。

Q.国内EPCの受注が好調だが、こなせる余力はあるのか

A.こなせる実力、余力ともあると認識している。従来は工期が1年程度であったものが、案件の大型化等もあり、工期が2~3年と長くなってきていることからも、問題ないと判断している。引き続き受注を拡大していきたい。

Q.契約時から物価が上がった場合の対応はどうなるのか

A.物価スライド条項を契約書に記載するようにしている他、資機材についてはなるべく早期に発注することで対応を行っている。

Q.国内EPCのサブセグメントでは太陽光発電設備の下期売上が上期に比較して大きいが、計画通り進捗するのか

A.上期には系統連系申請の回答の遅れ等の要因によって進捗が遅れたことなどの問題もあり、下期には進捗するものとみている。